Onder de kop “Ending aviation’s tax holiday” heeft Transport & Environment (T&E) zich aan een schatting gewaagd van wat enkele vormen van belastingheffing op het vliegverkeer zou kunnen opbrengen. De tekst is te vinden op www.transportenvironment.org/newsroom/blog/ending-aviation’s-tax-holiday .

T&E is een lobby-club ten behoeve van de milieuorganisaties bij de EU. De berekeningen zijn dus gedaan in een EU-context (met enkele aanhangende niet-lid-landen, samen genaamd de EU-28).

T&E noteert dat de Brexit een gat zal slaan van €12 miljard in het EU-budget, en dat enkele nieuwe problemen ook om een bescheiden financiele bijdrage vragen (zoals migratie en veiligheid).

De EU-begroting voor 2018 bedraagt €160 miljard.

T&E noteert, ten eerste, dat de Duitse belasting op vliegtuigtickets (van korte afstandsvluchten) jaarlijks €1 miljard opbrengt – zijnde €7 per ticket. Ter vergelijking: de Maut voor vrachtauto’s brengt €4 miljard op, en de Duitse accijns op brandstof ca €35 miljard.

Maar dat is nog een koopje, aldus T&E, gezien de grote maatschappelijke problemen die de luchtvaart veroorzaakt. Vandaar dat T&E wat scenario’s doorgerekend heeft op basis van wat de voormalige Italiaanse premier Mario Monti eens “own resources” genoemd heeft: belastingen die in EU-verband geheven worden, waar de EU een deel van krijgt, en die verder aan de landen uitgekeerd worden.

- Als alle EU-landen het eens zouden kunnen worden over een BTW van 15% op vliegtuigtickets, zou dat de EU en de afzonderlijke landen samen opleveren €11 miljard op vluchten binnen de EU (vertrek en aankomst in een EU-land)

- Idem €17 miljard als of het vertrek of de aankomst in de EU plaatsvonden (de 11 miljard € is dan een deel van de €17miljard)

- Een accijns van €0,10 per liter op vluchten binnen de EU zou €3miljard opbrengen

- Een accijns van €0,33 per liter (de minimum dieselaccijns op auto’s in de EU) zou op vluchten binnen de EU 9,5 miljard opbrengen

Ter vergelijking: een koolstofheffing van €30 per ton CO2 (ca €0,075 per liter) op motorbrandstoffen zou in de EU-28 jaarlijks €26 miljard opbrengen. (Op vliegtuigen op binnen-EU vluchten zou dat dus € 3 miljard*(7,5 gedeeld door 10) opbrengen, dus 2,3 miljard, maar dat staat niet in het verhaal van T&E bgerard).

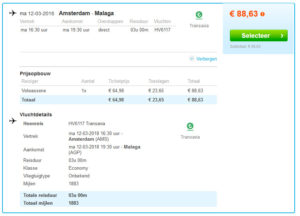

Wat betekent dat nou voor de ticketprijs (een voorbeeld)

Vanaf hier wat eigen huisvlijt van Bernard Gerard namens BVM2, met de tarieven van T&E als uitgangspunt.

Wat betekent dat nu voor bovenstaande voorbeeldticket, overgenomen van vliegticket.nl ?

Daarvoor moet je dingen aannemen of opzoeken.

- Het vliegtuig is een Boeing737-800.

- Dat vliegtuig verbruikt ca 2200kg kerosine per uur bij 0,80kg/liter

- Daar komt 100 kg bij voor het taxien en de Auxiliary Power Unit

- Daar kunnen officieel 189 mensen in. Er zitten er 160 in.

- Toegepast wordt 15% BTW op de ticket zonder toeslagen

- Gekozen wordt voor een accijns van €0,33 en een koolstofheffing van €0,075, beide per liter

Dan is het verder simpel.

- De 15% BTW bedraagt per ticket €9,75

- Het vliegtuig verbruikt in bovengenoemde 3,00 uur 100+3*2200 = 6700 kg kerosine. Dat komt overeen met 8375 liter.

- Daaraan wordt toegekend 0,33* 8375 = €2764 aan accijns en 0,075*8375 = €628 aan CO2-heffing, samen €3412

- Die €3412 wordt omgeslagen over de 160 tickets, dus per ticket €21,33 .

- Dus komt er all-in per ticket €31 bij

Dus een ticket van €65 (zonder toeslagen) gaat dan €96 (zonder toeslagen) kosten.

Dat scheelt, maar niet sensationeel. Op vliegtuigtickets zit, afhankelijk van diverse economische factoren, een flinke bandbreedte en die €96 zit ongeveer aan de bovenkant van de huidige bandbreedte. Het scheelt, zeg maar, in de huidige omstandigheden ongeveer of je wel of niet in het hoogseizoen gaat.

Als je nagaat tot welke problemen het vliegen leidt en zal gaan leiden, is dit bedrag eigenlijk niet genoeg. Maar goed, daar ging het artikel van T&E niet over.