Intro

Bij elke 1000ste bezoeker aan deze site een wat afwijkend verhaal en bij de recente 44000ste een verhaal over de duurzaamheidsinspanningen van Ahold Delhaize (AD) of liever, over het gebrek daaraan. Ahold Delhaize (AD) is het internationale moederbedrijf waarvan Albert Heijn (AH) de Nederlandse dochter is.

Reden is: Milieudefensie bracht in de nacht voor de afgelopen Algemene Vergadering van Aandeelhouders (AVA) van AD een rapport van bureau Profundo uit ter ondersteuning van Milieudefensie’s oproepen aan het concern. Ik was bij de buitenactie van die AVA (https://www.bjmgerard.nl/bij-de-ava-van-ahold/ ) en heb daarmee impliciet het Profundorapport voor waar aangenomen. Ik vind dat als je een document impliciet ondersteunt, je het eigenlijk gelezen moet hebben, ook al is dat, in dit geval, noodzakelijkerwijs achteraf.

Voor mij is dat ‘afwijkend’. Bedrijfseconomie is mijn terrein niet, de detailhandel nog minder, en dat alles ook nog in het Engels met veel juridische vaktermen. Het is moeilijk leesbaar. Afijn, ik doe het mezelf aan.

Een samenvatting van, en toegang tot, het Profundorapport is te vinden op https://milieudefensie.nl/actueel/aandeelhoudersvergadering-ahold-rapport . Het is geschreven door Gerard Rijk en Barbara Kuepper.

Hoofdstuk 1 van het rapport beschrijft de financiële prestaties van AD (met af en toe een uitstapje naar de dochteronderneming Albert Heijn). Dit hoofdstuk dient als basis voor de beweringen in enerzijds hoofdstuk 2 en 3 en anderzijds in hoofdstuk 4.

Hoofdstuk 2 en 3 gaan over de broeikasgasemissies van AD en wat daaraan niet gedaan wordt en wel gedaan zou kunnen worden.

Hoofdstuk 4 gaat over hoe AD omgaat met de biologische landbouw, en hoe dat anders zou kunnen.

Feitelijk zijn enerzijds h.2 en h.3 samen een deelstudie, en is h.4 een geheel andere deelstudie. Het enige gemeenschappelijke is dat ze hun uitkomsten beide afzetten tegen de financiële cijfers in h.1. De bedragen uit beide deelstudies mogen niet zomaar opgeteld worden, omdat dat tot dubbeltellingen kan leiden.

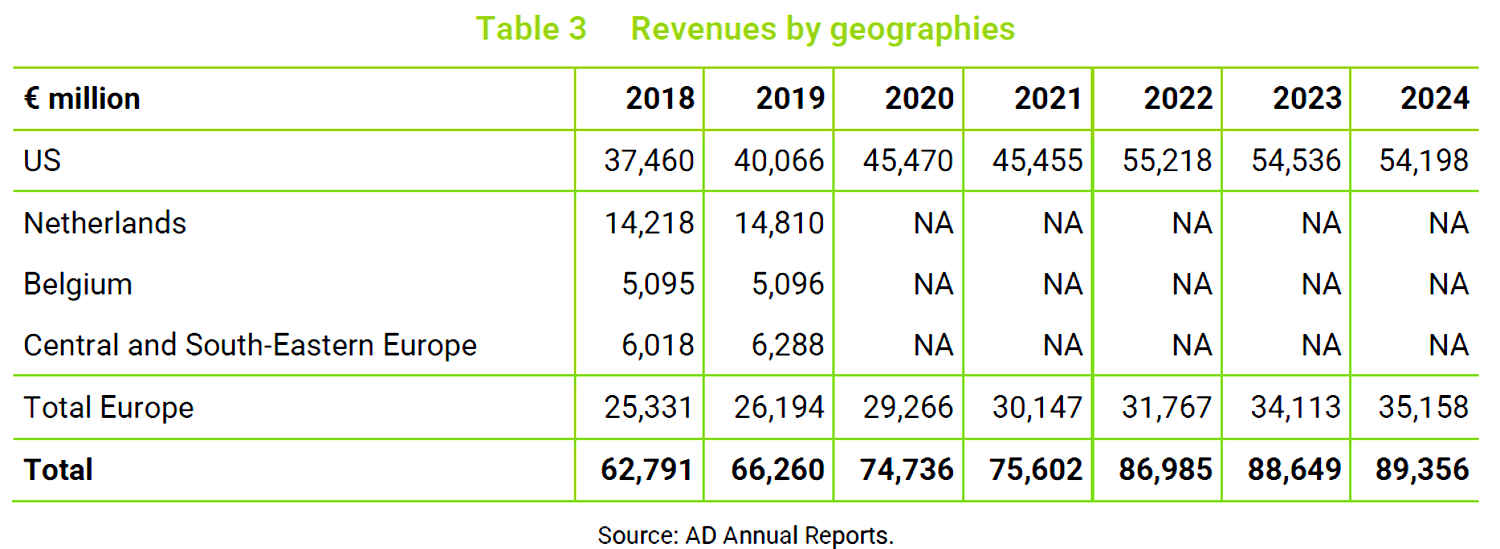

Het financiële wedervaren van AD (h.1)

( NA = Not Available, niet beschikbaar)

De omzet van AD is inmiddels gegroeid tot zo’n 89 miljard Euro.

De Free Cash Flow was, gemiddeld over de jaren 2020 t/m 2023, ca 2100 miljoen per jaar (met jaarlijkse schommelingen rond dit gemiddelde van een paar honderd miljoen.

Die Free Cash Flow gaat grotendeels op aan dividend voor de aandeelhouders, en het terug inkopen van eigen aandelen.

AD is geen noodlijdend concern.

De broeikasgasemissies en wat daaraan gedaan zou kunnen worden (h.2 en h.3)

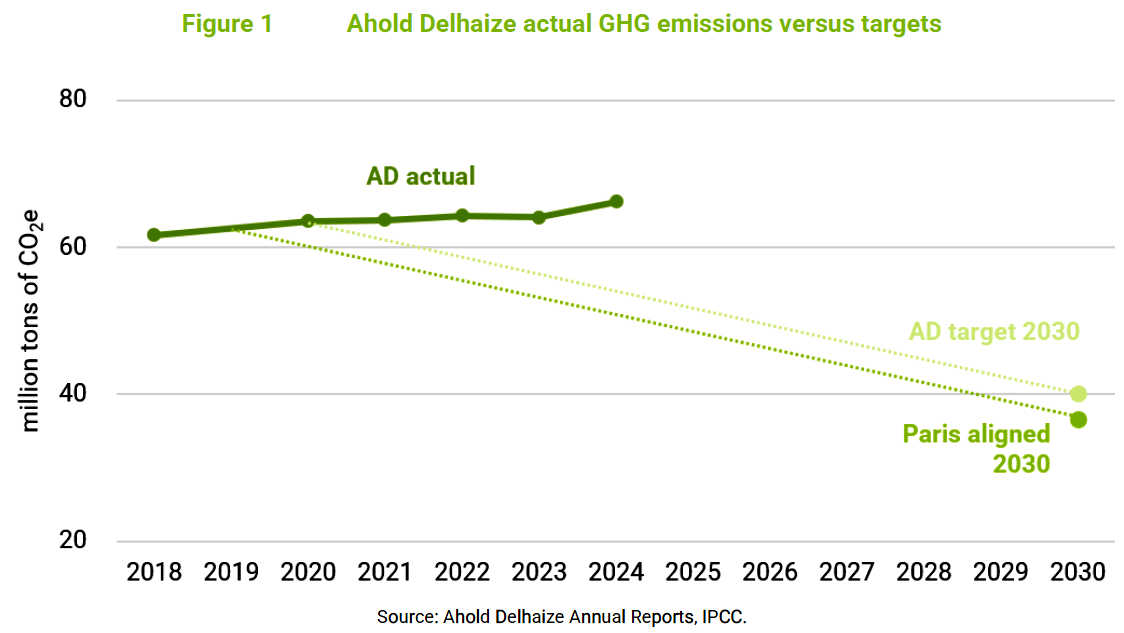

Profundo heeft, op basis van eigen rapporten van AD, in bovenstaande grafiek de feitelijke broeikasgasemissies van het concern in grafiek gezet (zie boven).

Het betreft hier emissies over de hele keten, in technische termen scope 1, 2 en 3 samen.

Simpel gezegd komen scope 1 en 2 samen erop neer wat nodig is om het apparaat draaiende te houden: de winkels en kantoren va het concern, de bedrijfsauto’s, en dergelijke.

Scope 3 komt ongeveer neer op de emissies die vrijkomen bij de productie van de goederen die ingekocht worden, plus een klein beetje consumentengedrag.

Er vallen een paar dingen over de grafiek te zeggen, deels ook op basis van een, hier niet afgedrukte, tabel 9 en tabel 13.

- de trend is dat de broeikasgasemissies van AD nog steeds gewoon stijgen

- AD heeft een eigen reductiedoel van 37% t.o.v. 2020, wat in praktijk neerkomt op een overblijvende emissie in 2030 van ongeveer 40 miljoen ton (40Mton) CO2,eq per jaar. (De toevoeging ‘eq’ slat erop dat de landbouw ook broeikasgassen als methaan en lachgas in de atmosfeer brengt. )

Het halen van het ‘Parijs-doel’ in het internationale Klimaatakkoord van het IPCC zou een reductie in 2030 tot 36,5Mton nodig maken. - tot nu toe doen de doelen van Ahold Delhaize (AD)voor spek en bonen mee in ht duurzaamheidsbeleid

- in 2024 ging er bij AD, concernbreed en over de hele keten, 66,9Mton CO2,eq de lucht in (technisch is dat ‘locatie gebaseerd). Daarvan namen scope 1 en 2 samen 3,3 Mton CO2,eq voor hun rekening. de rest is scope 3.

De broeikasgasemissies van AD worden dus volledig gedomineerd door de ingekochte goederen. - Van die 66,9 Mton CO2,eq kwam 23,7 Mton CO2,eq vrij bij de productie van dierlijk eiwit: diverse soorten vlees (samen 15,0), zuivel (8,2) en eieren (0,5 Mton CO2,eq )

- de Profundostudie rekent verder met de 66,9 Mton CO2,eq die over 2024 vrijkwam, en met het IPCC-doel van 36,5 Mton CO2,eq in 2030 waar het naar toe moet.

Profundo zoekt dus middelen hoe AD het verschil, zijnde 30,4 Mton CO2,eq , kan invullen

Als eerste stap gaat Profundo, op basis van een eerdere studie voor het WWF, van uit dat 53% van de ketenemissies van broeikasgassen bij de boeren zit, 13% bij de detailhandel, en 34% bij alles daar tussen in.

Met die laatste twee posten houdt Profundo zich verder niet bezig. Het bureau concentreert zich op de 53% van 30,4 Mton CO2,eq die bij de boeren in mindering moeten komen. Dat betreft 16,1 Mton CO2,eq .

Profundo vult die 16,1 Mton CO2,eq op twee manieren in.

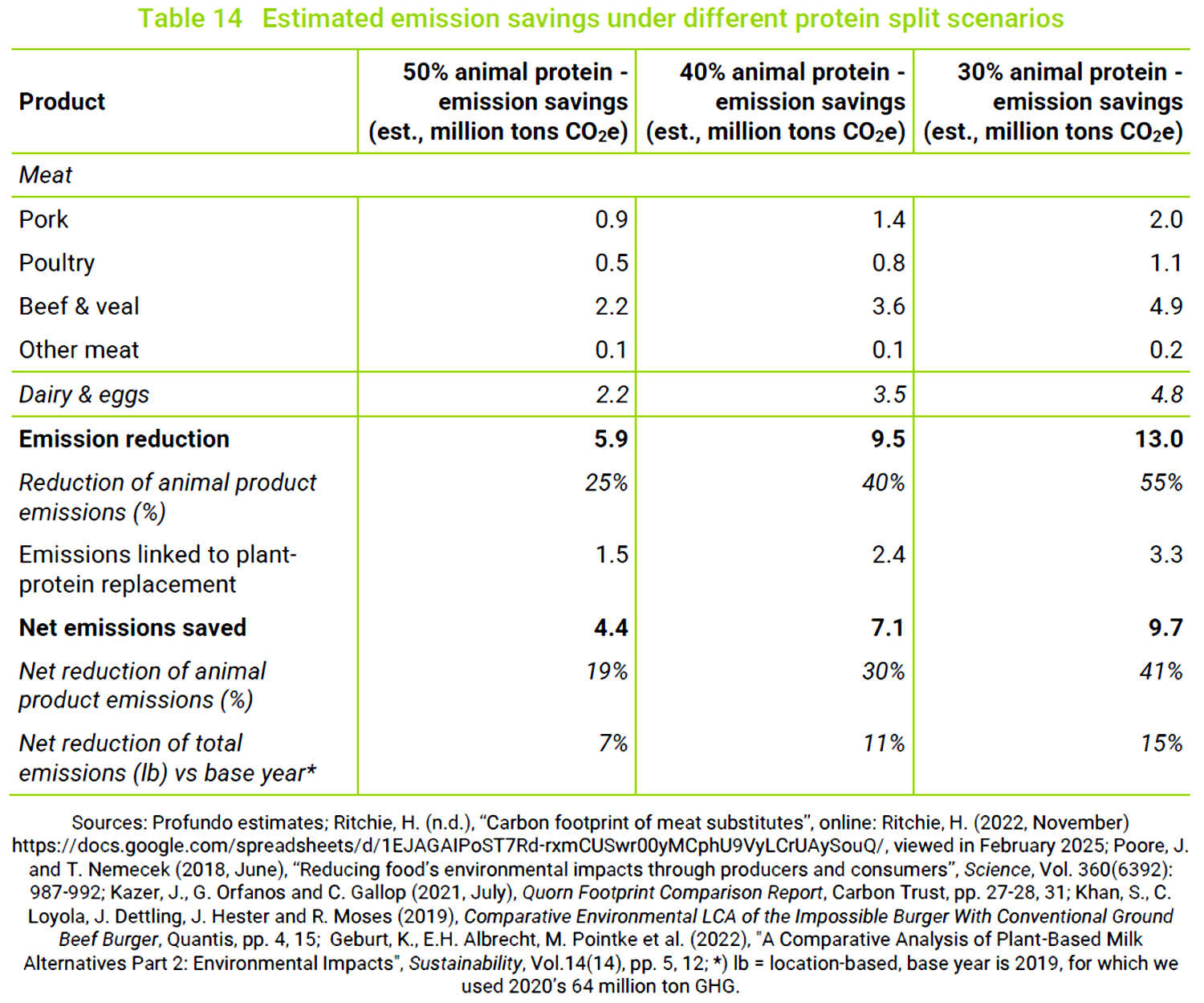

- De eerste manier is een eiwittransitie (zie boven).

Het eiwit dat AD nu in zijn voedsel aanbiedt, is voor 33% plantaardig en voor 67% dierlijk. Profundo rekent met een scenario waarin 33-67 wordt 50-50, een scenario 60-40 en idem 70-30. Ik kies als voorbeeld het middelste scenario.

Wat er staat is dat in het 60-40 plantaardig-dierlijk scenario, vergeleken met idem 33-67 , er 9,5 Mton CO2,eq minder bij de productie van dierlijk eiwit vrijkomt, waartegenover staat dat er 2,4Mton CO2,eq meer vrijkomt bij de vervangende productie van het planaardig eiwit. Netto dus een reductie van 7,1 Mton CO2,eq . - Blijft over een taakstelling van 16,1 – 7,1 = 9,1 Mton CO2,eq (hierin zit een afrondingseffect).

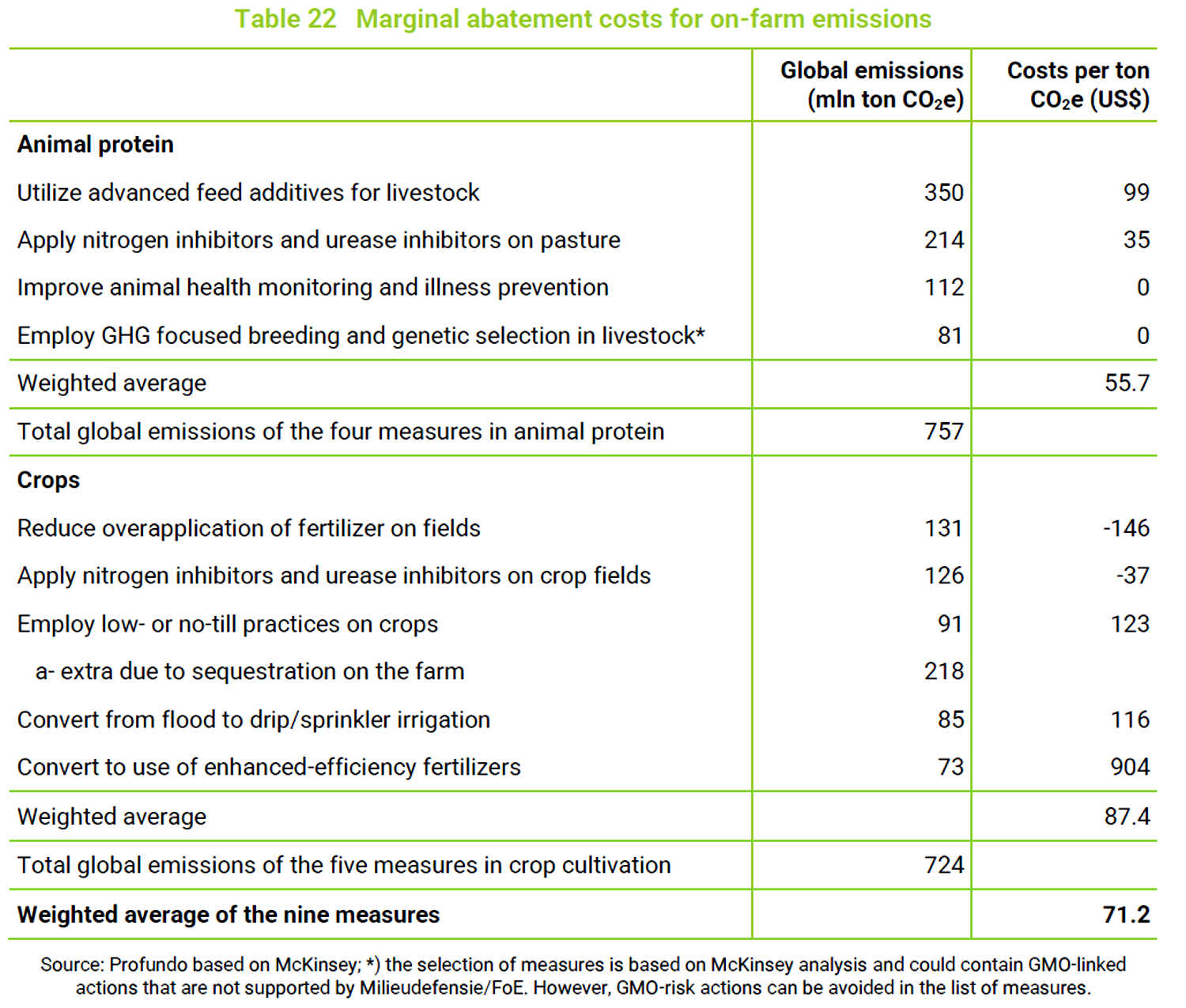

Profundo roept hier McKinsey te hulp ‘The Agricultural Transition: Building a Sustainable Future (juni 2023). In deze publicatie worden 28 maatregelen genoemd, waarvan Profundo de vier beste voor de veeteelt en de vijf beste voor de akkerbouw in de studie heeft opgenomen. Op gezag van McKinsey wordt aan elke maatregel een kostprijs per bespaarde ton CO2,eq gehangen, welke kostprijzen na middeling ingekookt worden tot één kostprijs van $71 per bespaarde ton CO2,eq .

Hierbij wordt stilzwijgend aangenomen dat het met de McKinsey-maatregelen inderdaad lukt om op de gewenste overblijvende 36,5 Mton CO2,eq in 2030 uit te komen. Dit wordt niet onderbouwd.

Inmiddels zitten we in h.3 ‘’An Ahold Delhaize Climate Impact Fund’ waarin gerekend wordt wat het AD zou moeten kosten, ook weer opgesplitst naar bovenstaande 1. en 2.

Aangenomen wordt dat AD goed is voor de helft van de kosten, en de rest van de keten voor de andere helft. Hoe de rest van de keten dat doet, verschijnt niet in beeld.

Verder worden bepaalde kengetallen uit de branche gebruikt, waarvan ik de realiteit niet beoordelen kan.

Alles bij elkaar zou AD, in de visie van Profudo 280 miljoen € per jaar moeten uittrekken voor de eiwittransitie (voorlichting, marketing, financiering) en 322 miljoen per jaar € voor deMcKinsey-maatregelen. Samen 602 miljoen € per jaar. Dit moet jaarlijks toegevoerd worden aan het Clmate Impact Fund (Ten overvloede: de rest van de voedselketen zou dus jaarlijks hetzelfde bedrag bijeen moeten brengen.)

Dit geplaatst tegenover de eerder genoemde Free Cash Flow van rond de 2100 miljoen brengt Profundo (en Milieudefensie) tot de slotsom dat Ahold Delhaize de vereiste klimaattransitie best zelf kan betalen.

Ik heb mijn reserves over de veel te suggestieve precisies die je met dit soort geraamd modelwerk op papier krijgt, maar ik denk dat het globaliter klopt.

Overigens meldt Profundo dat de Jumbo ook al een fondsje heeft, maar daar zegt de familie Van Eerd niet veel over. Als de twee genoemde activiteiten de enige zijn, zit er niet veel in. Maar het principe is interessant.

De overstap naar biologische producten (h.4)

Op dit moment is binnen Ahold Delaize (AD) ca 3% van de voedselverkoop biologisch (bij Albert Heijn ligt dat overigens iets hoger, over een groot aantal voedingsproducten gemiddeld ca op 4,4% dd 2024).

Profundo wil weten wat de overstap zou kosten naar elk van drie scenario’s: 15% biologisch in 2030; 25% biologisch in 2035; en 100% biologisch in eveneens in 2035.

Ik kies voor mijn voorbeelden weer het middelste scenario.

Om de vraag te kunnen beantwoorden, moet je uiteraard weten hoe het systeem werkt in al zijn aspecten: productie, handel, verpakking, enz. Dat blijkt een bijna onmogelijke vraag. Er zijn boekenkasten vol geschreven over de opbrengsten, en de stabiliteit daarvan, van biologische versus conventionele landbouw, leidend tot zeer uiteenlopende resultaten. Daar komen bij verschillen in bewerking , verpakking, aparte productstromen, labeling, verschil in koopkracht bij doelgroepen, lagere kosten, subsidies, etc.

Profundo kiest als conclusie dat modern biologisch boeren in ontwikkelde markten tot een lagere opbrengst per hectare leidt. Wat betreft de winstgevendheid stelt Profundo dat de signalen gemengd zijn, maat dat, voor zover die er zijn, ze vooral optreden bij de prijzen die de boeren voor hun producten krijgen (dus aan het begin van de keten).

Daarna volgt de rest van de keten: trasport, groothandel, verdere bewerkingen.

Profundo legt de nadruk op huismerken en op bederfelijke goederen (‘perishable’)

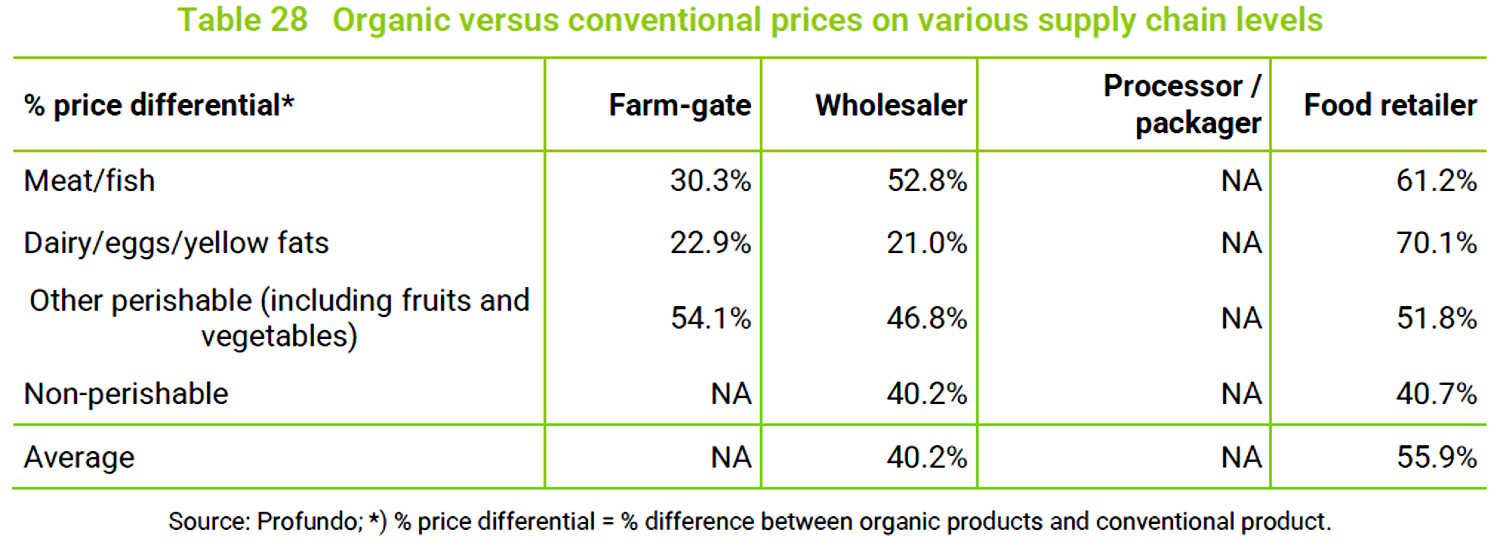

(Wholesale = groothandel, food retailer = de toonbank)

Lees bovenstaande grafiek als volgt: biologisch vlees is bij de boer 30% duurder dan gewoon vlees. Bij de groothandel is het 52% duurder en op de toonbank is het 61% duurder.

Deze prijsverschillen komen uit een veelheid van bronnen in Europe en de VS en zijn dus experimenteel vastgelegd.

De verschillen zouden op papier kleiner kunnen zijn. Dat komt omdat de tussenbewerkingen en de eindverkoop voor biologische waren niet, of niet zoveel, duurder hoeven zijn voor biologische producten dan voor gewone producten. Dat zou een dempend effect moeten hebben op de prijsverschillen tussen biologisch en gewoon, die voor in de keten het grootst zijn en achter in de keten dus kleiner.

Dat is de theorie, maar hoe kwantificeer je dat?

Profundo heeft daartoe zijn eigen model gecreëerd met als kengetallen de bruto marges die gangbaar zijn bij voedselbewerkers als Friensland Campina (zuivel), Vion (vlees), Greenyard (groenten en fruit), en JD Peet en Refresco (voor koffie en thee resp. frisdrank en sap in de categorie ‘niet-bederfelijke waar’).

Verder is de voor AD gangbare bruto marge van 31% aangehouden (de inkoop kost 69% van de verkoop).

De marges zijn voor biologische en reguliere waren dezelfde.

Het effect is te zien in de tabel hieronder.

Lees dit als volgt:

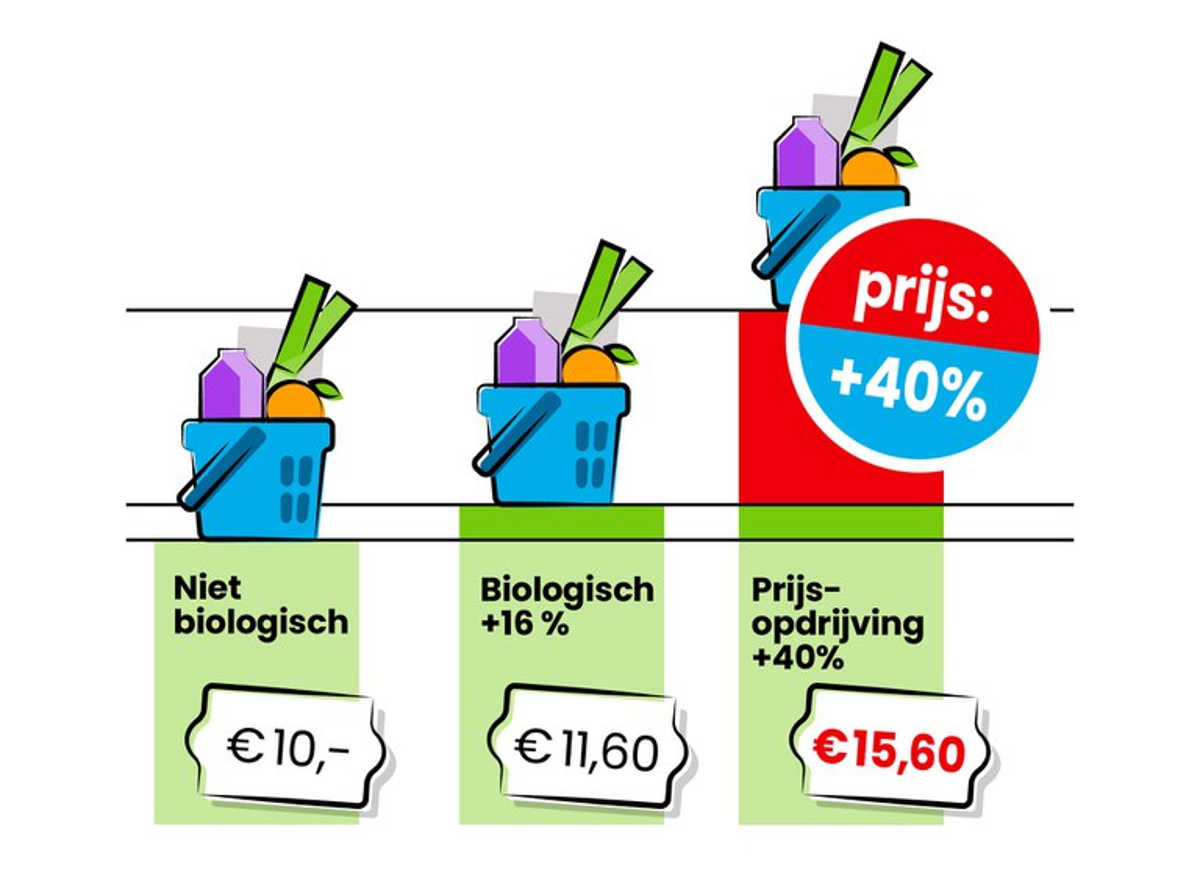

Als een mandje met reguliere producten bij AD voor €100 de deur uit gaat, zou de biologische variant daarvan volgens het model van Profundo €116 mogen kosten. Een deel van de meerkosten is reëel.

In werkelijkheid gaat hetzelfde mandje met biologische producten voor €156 de deur uit. Het verschil van €56 – €16 = €40 is prijsopdrijving die niet vanwege het systeem nodig is.

De afbeelding aan het begin van dit hoofdstuk slaat op dit voorbeeld.

Profundo neemt in zijn model verder aan dat deze prijsopdrijving van biologische waren fifty-fifty gedeeld wordt tussen AD zelf en de voedselbewerkers. Voorbeeld bij het vlees vann Vion: voor €100 regulier vlees zou biologisch €128 mogen kosten, maar kost in praktijk €161. De prijsopdrijving van €161 – €128 = €33 gaat in het Profundomodel voor de helft naar AD en voor de andere helft naar Vion.

Ondertussen heeft de bijkomende vraag naar hoe de biologische consument getild wordt de aandacht afgeleid van de vraag waarmee het verhaal startte, namelijk wat de overgang van (voorbeeld het middelste van de drie scenario’s) 3% naar 25% biologisch in de periode tot 2035 zou kosten. De kennisbasis onder dit antwoord wordt gegeven in Appendix 3.

Het gaat weer over huismerken van bederfelijke goederen. Deze combinatie is goed voor 21% van de voedselomzet van AD.

De Profundotekst geeft een getallenbrei die ik de lezer wil besparen. Fanatici kunnen zelf gaan kijken.

Als AD alle voedsel volledig biologisch zou helpen maken tegen redelijke meerkosten, ontploft de bruto winst vanaf 2028. Als men 25% van alle voedsel tegen dezelfde redelijke meerkosten biologisch zou willen maken, verdampt de bruto winst rond 2030 voor de helft.

Beperkt men zich ertoe om 25% van de waren biologisch te maken die èn huismerk zijn èn bederfelijk (ca 21% van de totale voedselomzet), dan blijft het effect op de bruto winst in 2035 beperkt tot een verlies van 17%.

Wie graag rekent, kan op de te verwachten toekomstige meerkosten van bederfelijke huismerk -scenario’s een Netto Contante Waarde – berekening loslaten en die tegenover het totale aandelenkapitaal van AD zetten (dd febr 2025 30,7 miljard). De NCW-uitkomst blijft een eind onder het aandeelkapitaal.

Profundo concludeert dat Ahold Delaize een geleidelijke overgang op 100% biologische bederfelijke waar-huismerken zou kunnen betalen als het moet, en dat AD een overgang op 25% bederfelijke waar-huismerken relatief gemakkelijk zou kunnen betalen.

De aandeelhouders krijgen dan wel wat minder.

Tot slot

Minder broeikasgassen enerzijds en biologisch boeren anderzijds zijn niet identiek. Men mag de getallen uit h.2 en h.3 niet zonder meer bij die van h.4 optellen vanwege dubbeltellingen. Die dubbeltellingen komen in de wereld omdat beide gebieden elkaar wel een heel eind overlappen. Geld dat AD zou uitgeven aan meer biologisch boeren zou ongetwijfeld ook een positieve invloed hebben op de broeikasgasemissie, alleen valt dat niet een op een zomaar even te berekenen.

Profundo heeft zich daar niet aan gewaagd.