Inleiding

Het Ministerie van I&W heeft aan Deloitte en To70 gevraagd een Roadmap te schrijven over één van de manieren waarop Nederland de kllimaateffecten van de luchtvaart kan verkleinen, te weten ‘SAF’ (Sustainable Aviation Fuel).

Die klimaateffecten verkleinen kan op verschillende manieren, waarvan minder vliegen de voor de hand liggendste is (en dat zou je ook willen vanwege luchtvervuiling en geluid). Daarnaast kan de routering in de lucht efficienter, en zou er op termijn op bepaalde trajecten elektrisch gevlogen kunnen worden.

Maar de Roadmap gaat alleen over SAF. Dat is inderdaad een belangrijk middel.

Maar in mijn optiek zou minder vliegen de eerste stap moeten zijn. Als je de getallen ziet, en als je je realiseert met hoeveel andere sectoren de luchtvaart moet concurreren in de strijd om groene stroom en waterstof, dan lijkt mij dat de luchtvaart niet voldoende zal scoren om, Business As Usual (BAU) de ongestoorde verdere groei van de luchtvaat te kunnen faciliteren. In Europa al niet (denk ik), en mondiaal al helemaal niet.

Maar in diezelfde optiek denk ik dat er ook na een luchtvaartkrimp nog steeds veel gevlogen zal worden. Voor die resterende luchtvaart is SAF een goede optie.

Wat is SAF?

Sustainable Aviation Fuel (SAF) is een verzamelnaam voor een groot aantal grondstoffen en procedées, die allemaal leiden tot een eindproduct dat sterk lijkt op fossiele kerosine, en dat in willekeurige hoeveelheden (maar vooralsnog, om motortechnische redenen, tot 50%) bijgemengd kan worden met fossiele kerosine. Je kunt SAF en kerosine zien als een sterk verbeterde vorm van dieselolie.

SAF wordt ingedeeld in twee groepen: een grote groep grondstoffen en procedées van biologische afkomst (aangeduid als bio-SAF), en een kleine groep die zijn koolstof uit schoorsteengassen of rechtstreeks uit de atmosfeer haalt (aangeduid als synthetische kerosine, of Power to Liquid-SAF of e-SAF – e staat voor ‘elektro’).

Beide groepen hebben heel veel groene waterstof en groene stroom nodig. Een soort vuistregel is dat als bij de verbranding een bepaalde hoeveelheid chemische energie vrijkomt, de omgekeerde route (dus om die brandstof via e-SAF opnieuw op te bouwen) ruim het dubbele van die energie kost.

Maar er zijn heel veel kapers op de kust die ook graag die groene stroom en groene waterstof willen: voor plastic, voor autodiesel, kunstmest, de staalproductie, enz. De inzet van die groene stroom kan voor deze bestemmingen vaak makkelijker of goedkoper zijn. Goede bedoelingen hoeven niet per definitie tot een goed resultaat te leiden.

Goede bedoelingen, dat wel. SAF heeft voordelen boven fossiele kerosine.

Biokerosine bespaart, over de hele levensduur geregeld, ongeveer 80% broeikasgas (met een forse spreiding in dit getal), en e-SAF bespaart tegen de 100%.

Daar komt bij dat SAF schoner verbrandt, wat een positief effect heeft op de lucht in de omgeving van vliegvelden, en dat ervoor zorgt dat SAF-gebruik op grote hoogte tot minder contrails leidt (contrails hebben een sterk negatief broeikasgaseffect).

Mijn bachelorscriptie aan de Open Universiteit ging over synthetische kerosine. Wie er meer over wil weten, zie /bachelor-milieukunde-aan-de-open-universiteit-gehaald/ en (over de contrails) /de-niet-co2-effecten-van-het-vliegen-op-grote-hoogte-nader-onderzocht/ en (over luchtkwaliteit) over-luchtvervuiling-die-geen-ultrafijn-stof-is/ .

De Nationale SAF-roadmap

Ik verwelkom dus dat de Nederlandse regering een poging doet om een SAF-beleid op te zetten, dat, wat mij betreft, dus bedoeld is voor wat er na krimp van de luchtvaart overblijft. In hoeverre het beleid überhaupt tot meer in staat zal zijn, moet trouwens nog blijken.

De roadmap is te vinden op https://www.rijksoverheid.nl/documenten/rapporten/2025/06/03/bijlage-2-nationale-saf-roadmap-2025-2035 .

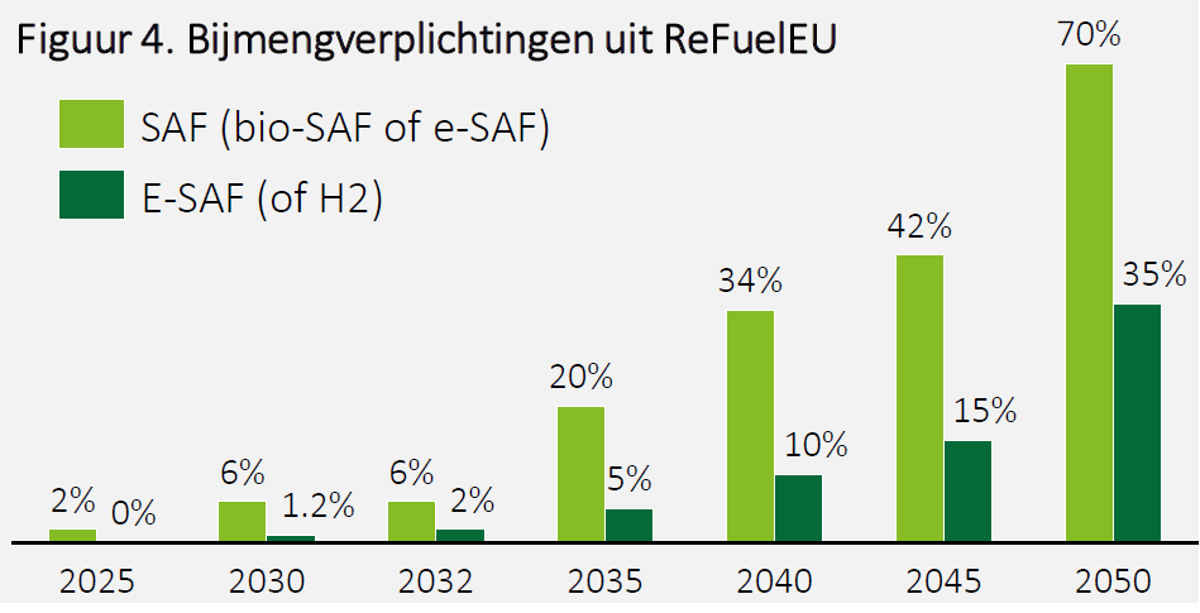

Met de Roadmap wil het ministerie drie strategische doelen bereiken (die elk weer opgesplitst zijn in deel-doelen, samen 18 – en daarna heel veel kleine lettertjes)

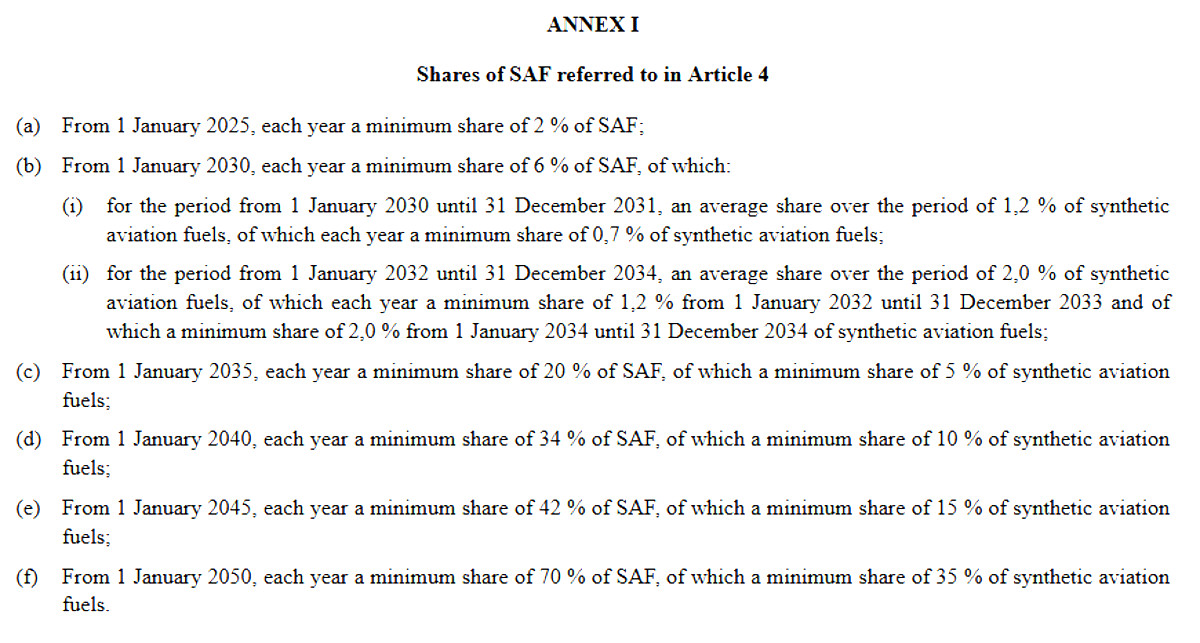

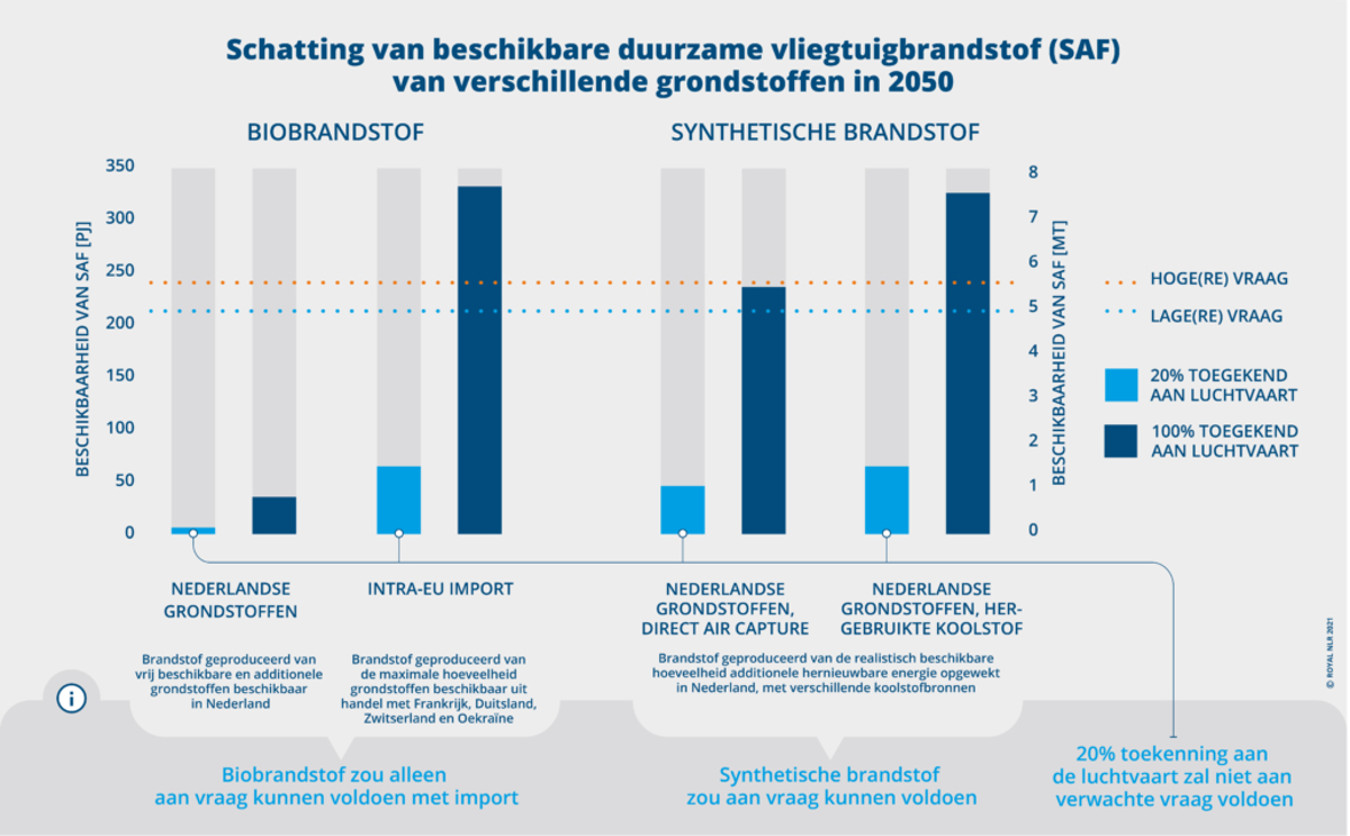

Lees dit laatste als dat de groene staaf de totale SAF is, en de blauwe daarvan het e-SAF deel. Dus de 6% in 2030 is 4,8% bio-SAF en 1,2% e-SAF

Eerstens.

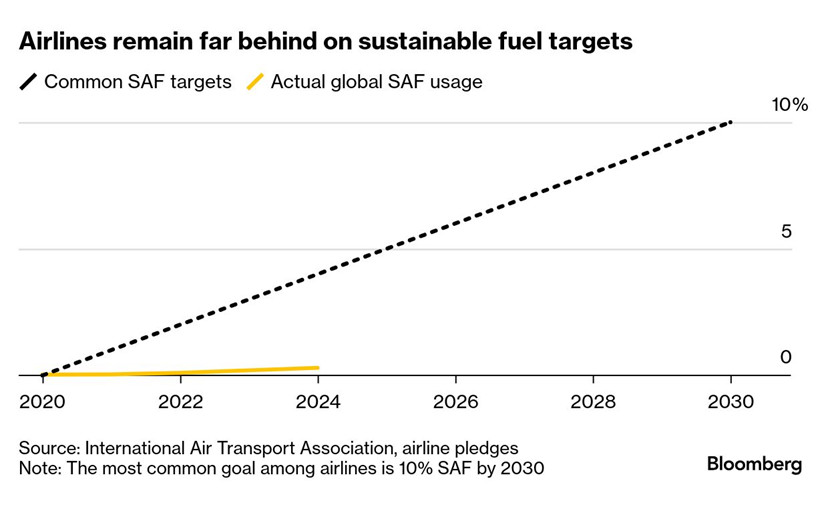

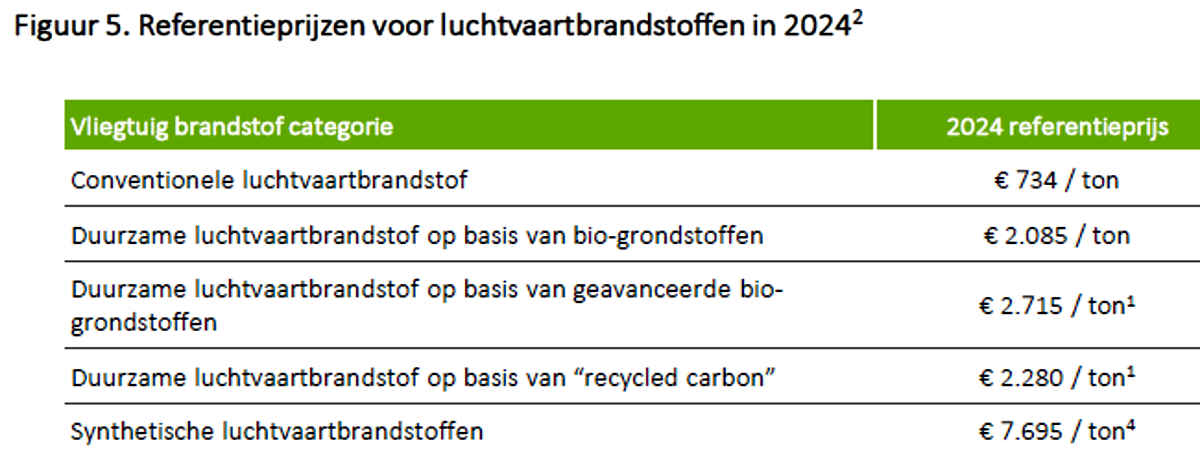

Tot nu toe werd de productie van SAF zonder resultaatverplichting aan de vrije markt overgelaten. Deze vrijheid-blijheid aanpak maakte er een farce van. Het is het gebruikelijke verhaal dat zolang de productie kleinschalig blijft, er geen schaalvoordelen zijn. SAF is daardoor duurder dan fossiele kerosine (geavanceerde bio-SAF in 2024 ca vier maal, e-SAF ca tien maal). Dat maakt uiteraard de tickets duurder (hoewel de prijs van de brandstof slechts een deel van de totale ticketprijs uitmaakt). En omdat de luchtvaart een woest competitieve markt is, verrekken de luchtvaart maatschappijen alles wat hun extra geld kost.

Nu heeft de EU in het initiatief ReFuelEUAviation een verplichtend geraamte in deze vrijblijvendheid gelegd in de vorm van een met de tijd oplopende, verplichte SAF-bijmenging. (Gezien de vele onzekerheden beperk ik mij in dit verhaal tot 2030). Het eerste doel van het Ministerie is om aan de EU-voorschriften te voldoen.

Dat vereist een enorme productieopschaling.

De totale kerosineverkoop in de EU in 2030 wordt in een BAU-scenario (Business As Usual) ingeschat op 46 miljard kg (46Mton), goed voor ca 2000PJ aan energie, Daarvan 6% is 2,8Mton, waarvan ca 2,2 Mton bio-SAF en 0,56Mton e-SAF.

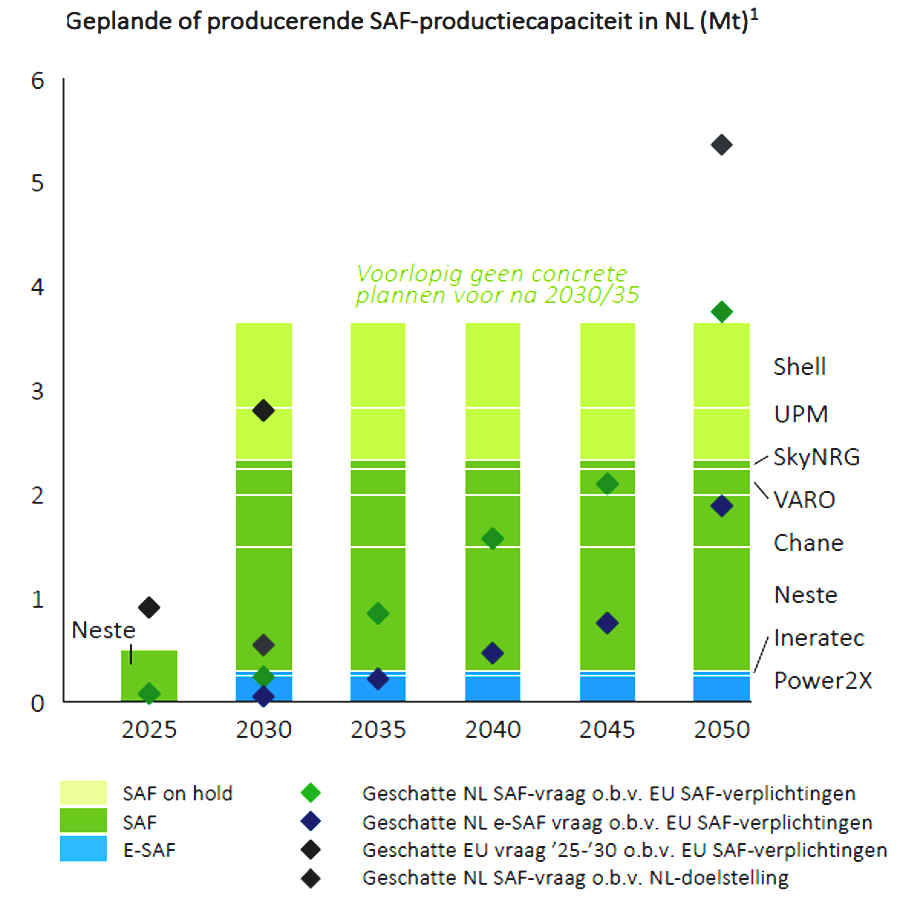

In 2025 bestaat er feitelijk 0,50Mton bio-SAF van Neste Oil. Daarnaast bestaat er een stel plannen die nog moeten worden uitgevoerd. Nu kan men daar pessimistisch, realistisch of optimistisch over zijn. In wat de EU ziet als realistisch, wordt het totaal van 2,8Mton in 2030 gehaald, maar het aandeel e-SAF daarbinnen niet.

Tweedens.

Nederland en de Nederlandse luchtvaartwereld hebben zichzelf aan de Duurzame Luchtvaart Tafel de ambitie opgelegd om in 2030 14% SAF bij te mengen. Dus aan de EU-verplichte 6% wil Nederland 8% toevoegen.

Dat mag slechts met vrijwillig aanvullend beleid. Het is landen verboden dwingend hogere bijmengpercentages op te leggen dan de Europese (of dat ook voor individuele luchthavens geldt is minder duidelijk).

Tot nu toe komt er van die vrijwilligheid bijna niets terecht. Voorbeeld is Eindhoven Airport, dat aan de daar vliegende maatschappijen aanbood om de helft van de meerkosten van SAF uit eigen middelen te betalen (die middelen zijn overigens redelijk riant). Geen luchtvaartmaatschappij hapte toe. Zie /saf-er-kan-best-wel-wat-maar-er-gebeurt-weinig/ .

De Roadmap bespreekt de denkbare mogelijkheid om heffingen in te stellen en de opbrengst terug te sluizen als prijssubsidie, maar komt tot geen enkele zekerheid. De Roadmap noemt dit ‘zeer uitdagend’.

Het Luchthaven Eindhoven Overleg (LEO) bijvoorbeeld heeft al eens een breed gedeeld voorstel aan het Rijk gedaan om de opbrengst van de tickettax terug te sluizen als prijssubsidie, maar kreeg geen poot aan de grond.

Derdens.

De Roadmap wil bijdragen aan het in stand houden, en aan de nieuwe tijd aanpassen, van de Nederlandse raffinaderijen.

Nederland heeft een uitzonderlijk grote raffinagesector (ca 10% van de Europese capaciteit, teveel voor Nederland zelf). Er zijn vijf functionerende, fossiele raffinaderijen (waarvan er twee de grootste zijn van Europa). Daarnaast is er de biobrandstofraffinaderij van Neste Oil in Rotterdam. Het Nederlandse aandeel in de Europese fossiele kerosineproductie is verhoudingsgewijs nog veel groter dan 10%.

Deze omvang heeft zijn redenen, maar die blijven hier onbesproken.

Er is politieke druk dat de sector moet verduurzamen: het Europese Fit for 55, de eigen Nederlandse ambities en bijvoorbeeld de ‘maatwerkafspraken’ die de regering wil maken met 20 grote bedrijven (maar waarvan er nog maar één tot stand gekomen is). En er is maatschappelijke druk, zoals bijvoorbeeld van Milieudefensie. Zie https://www.verduurzamingindustrie.nl/hulp-bij-verduurzaming/maatwerkafspraken/default.aspx en /milieudefensie-dreigt-shell-met-klimaatzaak/ .

Maar de raffinagesector staat al jaren stil. Strategische besluiten worden vooruit geschoven, zowel door de bedrijven zelf als door de politiek. Het is, kortom, gewenst dat de SAF-productie de raffinaderijen een stimulans geeft.

Een half planning-, half fantasie-oefening van een mogelijke Nederlandse SAF-prodictie

Het is Nederland niet gegeven om zelf op lokale schaal voldoende grondstoffen, groene stroom en groene waterstof te produceren. Import is nodig (nu trouwens ook), en de vraag is dan op welk niveau: op het niveau van de grondstoffen, van de halffabricaten of van de eindproducten (in wel laatste geval er in Nederland alleen een opslagfunctie overblijft).

Tussen de oogharen door naar de Roadmap kijkend, lijken de regering en de sector op import van halffabricaten te mikken, maar dat staat er niet met zoveel woorden.

Het Power2X – initiatief bijvoorbeeld wil het halffabricaat groene methanol importeren en groene waterstof in Nederland maken of inkopen.

Methanol op zich

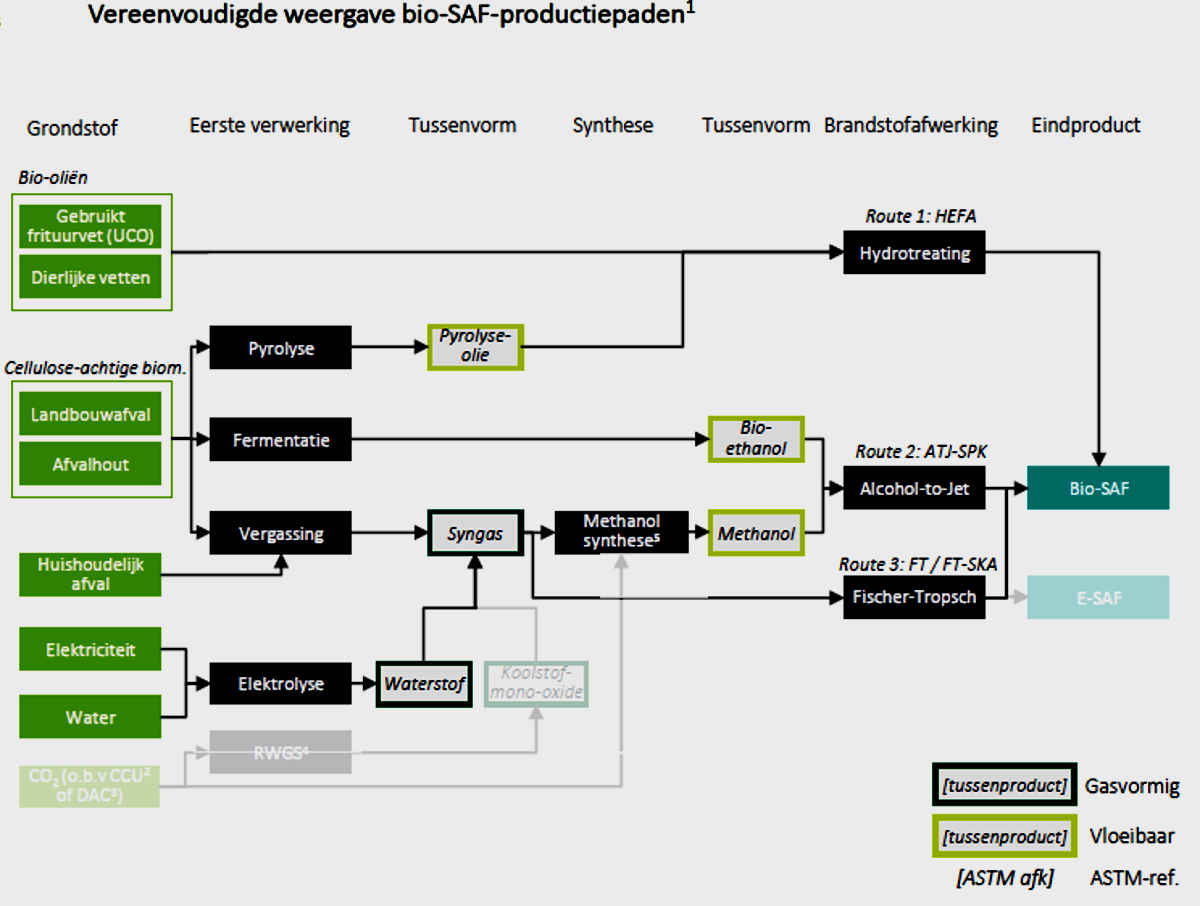

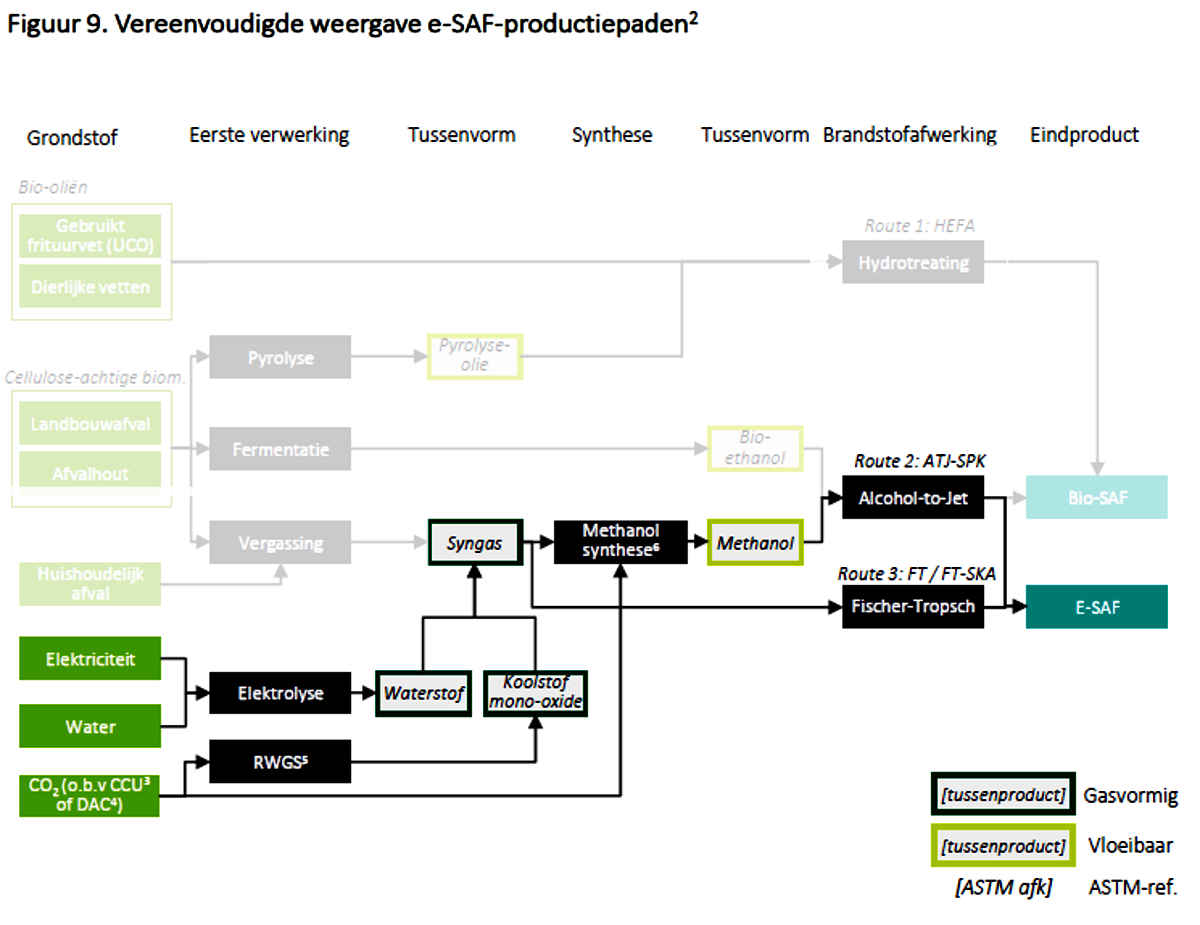

Voor zover de Roadmap al voor lijkt te sorteren op een bepaald productiepad, is dat de SAF-route via methanol (in de volksmond methylalcohol).

Methanol is in eigen recht een heel veelzijdig molecuul. Het kan voor allerlei doelen worden gebruikt en wordt dan ook al, sinds jaar en dag, op grote schaal geproduceerd (mondiaal ca 20 miljard kg = 20Mton per jaar). Zie https://en.wikipedia.org/wiki/Methanol . Het is dus een vertrouwd werkpaard in de chemische technologie.

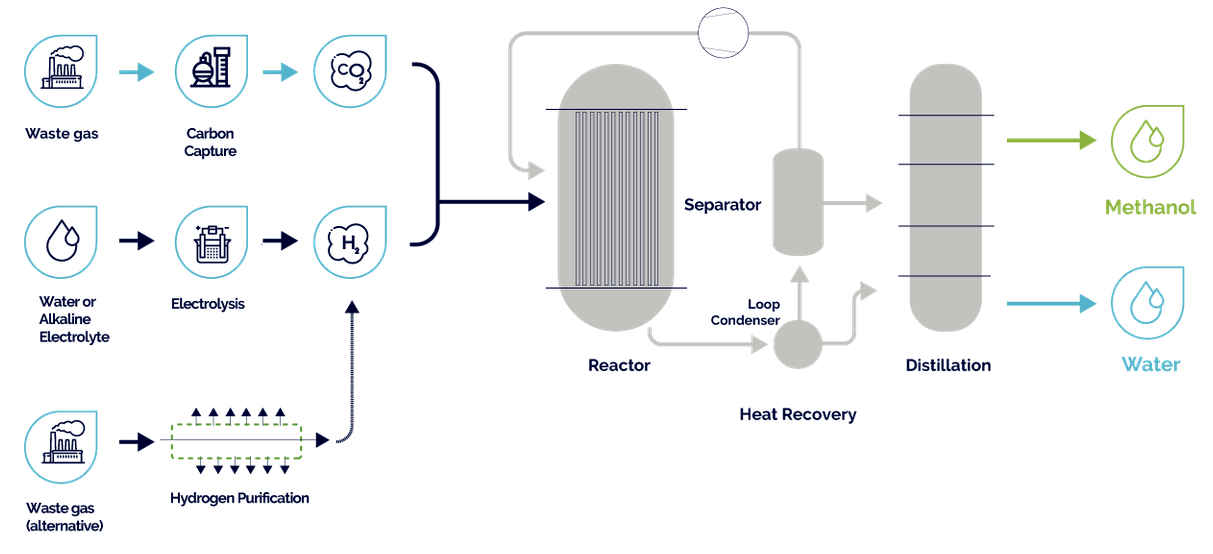

Methanol is nu bijna uitsluitend fossiel. Maar methanol kan ook uit biomassa geproduceerd worden (dus bio-methanol) en, sinds een paar jaar, ook grootschalig uit CO2 uit de lucht of uit schoorsteengassen of andere bron, en uit groene waterstof, uit elektrolyse of andere bron (dan heet het e-methanol).

Over fossiele methanol valt in het verband van dit artikel slechts te zeggen dat je er van af wilt.

Bio-methanol kan het product zijn van vele grondstoffen en vele procedées, en dat is een te complex verhaal voor nu en hier. Bovendien zijn biomassamogelijkheden beperkt en onderling concurrerend.

Vandaar nu aandacht voor e-methanol.

De marktleider op het gebied van e-methanol is het Ijslandse bedrijf Carbon Recycling International ( CRI, https://carbonrecycling.com/ ) .

IJsland is een dunbevolkt land met erg veel duurzame energiebronnen in de vorm van waterkracht, wind en vulkanisme (waarbij de CO2 uit de grond komt). Het land heeft dan ook in verhouding veel elektriciteitsintensieve industrieën, waaronder de mogelijkheid om op industriële schaal door elektrolyse waterstof te produceren. En de verwerking van CO2 is een nationaal verdienmodel geworden.

De George Olah-plant is genoemd naar de Nobelprijswinnende chemicus Olah, die voor het eerst het idee lanceerde om methanol als energiedrager te ontwikkelen.

De Olah-plant staat vlak bij het grote geothermische complex Swartsengi ( https://en.wikipedia.org/wiki/Svartsengi_power_station ) dat met water vulkanische warmte aftapt (dat water wordt minstens 101°C) mo stroom en warmte voor de stadsverwarming te produceren.

Uit de boorgaten komt, behalve de gewenste warmte, ook CO2 . Die zou normaliter de lucht ingaan,, maar de Olah-plant vangt (een deel van) die CO2 op en laat die, volgens een zelf ontwikkeld procedé, reageren met elektrolyse-waterstof tot groene e-methanol. De plant is sinds 2012 goed voor 4000 ton methanol per jaar.

De techniek is modulair en kan relatief eenvoudig opgeschaald worden, en daarbij aangepast aan de lokale CO2 – en waterstofbeschikbaarheid. Omdat e-methanol vooralsnog duurder is dan fossiele methanol, is het vooralsnog wenselijk dat het grondstofaanbod makkelijk en goedkoop is.

De techniek kan ook harder en zachter draaien om zich aan gridschommelingen aan te passen.

In oktober 2022 is een project opgeleverd, de Shunli plant, in de Chinese stad Anyang, waar jaarlijks 110.000 ton e-methanol wordt gemaakt voor de regionale markt. ( https://carbonrecycling.com/projects/shunli ). De e-methanol plant is hier gekoppeld aan de afgas-behandeling van de bereiding van cokes voor de staalproductie die waterstof en CO2 levert, en aan een kalksteenbranderij die CO2 levert (de website is hier niet helemaal duidelijk over).

Men zou kunnen beweren dat het Anyang-project, strikt genomen, deels grijs en deels groen is. In China is het een betekenisvolle vooruitgang.

Een tweede Chinees project in Lianyungang, beoogd doel 100.000 ton e-methanol, is in de maak.

Een derde project van de Tianying Group ad 170.000 ton e-methanol, is aangekondigd.

Ik ben af en toe jaloers op de Chinese industriepolitiek.

Inmiddels produceert de door CRI geplaatste capaciteit mondiaal jaarlijks 214.000 ton e-methanol uit 310.000 ton CO2 die anders zinloos de lucht was ingegaan

Methanol als basis voor SAF

Maar uiteindelijk gaat dit verhaal over SAF als doel en methanol als een belangrijk middel.

Bio- of e-methanol kan omgebouwd worden tot SAF (grofweg en versimpelend 32 ton methanol geeft 14 ton SAF ). Dit is al lang bekend – ExxonMobil heeft bijvoorbeeld een methode (veel reclame en weinig informatie op ExxonMobile – techniek )

CRI is gaan samenwerken met Honeywell in het onderzoeksproject IðunnH2 . Doel is om de gevestigde e-methanolproductie verder uit te bouwen tot een e-SAF product. Een haalbaarheidsstudie is inmiddels succesvol voltooid ( https://carbonrecycling.com/haalbaarheidsstudie SAF )

De ambitie is om vanaf 2029 70.000 ton SAF per jaar te produceren. Dat is ongeveer 15% van de huidige IJslandse import van vliegtuigbrandstof.

Toch even in gedachten houden dat de kerosinevraag in de EU in 2030 (BAU) ingeschat wordt op 46.000.000 ton. Niet meteen rijk rekenen dus.