(Funderingswerkzaamheden – foto KCAF-site)

Intro

Twee financiële grootmachten hebben ongeveer gelijktijdig en onafhankelijk van elkaar een studie uitgebracht over forse klimaatrisico’s van woningbezitters vanwege overstromingen en fundamentschade. Het betreft de Autoriteit Financiële Markten (AFM) en de ABN-AMRO. De twee studies overlappen elkaar gedeeltelijk.

De studie van de AFM beschrijft de risico’s en argumenteert, dat de te verwachten kosten die door deze calamiteiten ontstaan, moeten worden ingeprijsd in de woningwaarden. Iemand moet die ergens ooit gaan dragen.

De studie van de AFM is te vinden op https://www.afm.nl/~/profmedia/files/afm/trendzicht-2024/klimaatrisicos–woningmarkt.pdf .

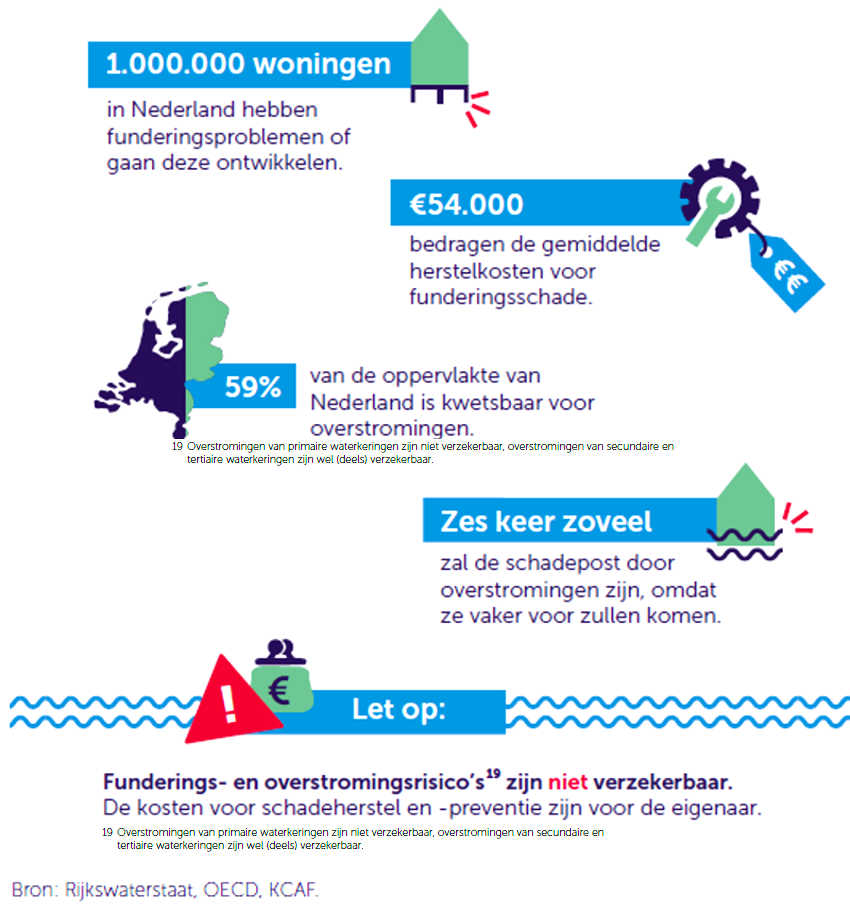

De AFM verwijst als ondersteuning naar het Kennis Centrum Aanpak Funderingsproblematiek (KCAF, https://www.kcaf.nl/ ) die als module heeft de funderingsviewer op https://www.kcaf.nl/funderingsviewer/ . Lees eerst de inleiding en vul dan op de viewer je postcode in voor informatie over het funderingsrisico in je omgeving. Het KCAF kan van 35-40% van de woningen in je omgeving funderingsrisico’s betrouwbaar in kaart brengen, en bij de rest wordt het ingeschat (aldus de AFM).

Een indruk krijgen van de overstromingskans door je postcode in te vullen op https://overstroomik.nl/ .

De studie van de ABN-AMRO gaat meer over hoogtes van de financiële bedragen, de achterliggende wetmatigheden, de hypotheken en hoeveel wijken hoe kwetsbaar zijn. De insteek is dan meer sociologisch.

De studie van de ABN-AMRO is te downloaden onderaan de pagina van het betreffende persbericht https://www.abnamro.com/research/nl/onze-research/stapeling-klimaatrisicos-en-financiele-draagkracht-op-de-woningmarkt .

Voor eerdere artikelen op deze site over de bodem zie https://www.bjmgerard.nl/heel-holland-zakt/ en https://www.bjmgerard.nl/bodemdaling-kan-ook-in-brabant-huizen-doen-scheuren-maar-dan-door-de-droogte/ .

Idem over overstromingen https://www.bjmgerard.nl/klimaateffecten-in-brabant-6-het-knmi-over-recent-extreem-weer-in-2016/ en https://www.bjmgerard.nl/het-water-komt-ook-in-brabant/ en https://www.bjmgerard.nl/waarom-de-limburgse-over-stroming-een-klimaatcomponent-had-en-hoe-dat-werkt/ .

Voor een ouder artikel over funderingen (in opdracht van het Verbond van Verzekeringen door Deltares), zie rapport-impact-droogte-op-funderingen (2020).

Voor een recent artikel, dat voortbouwt op het EFM-rapport en daaraan verder rekent, zie calcasa.nl/onderzoek/2023 . Calcasa kijkt ook nog naar aardbevngen en natuurbranden.

Vooral woningeigenaren lopen een probleem. Huurders zijn in principe beschermd omdat in eerste instantie de verhuurder voor de schade opdraait, maar als die niet kan leveren is er ook voor de huurder een probleem.

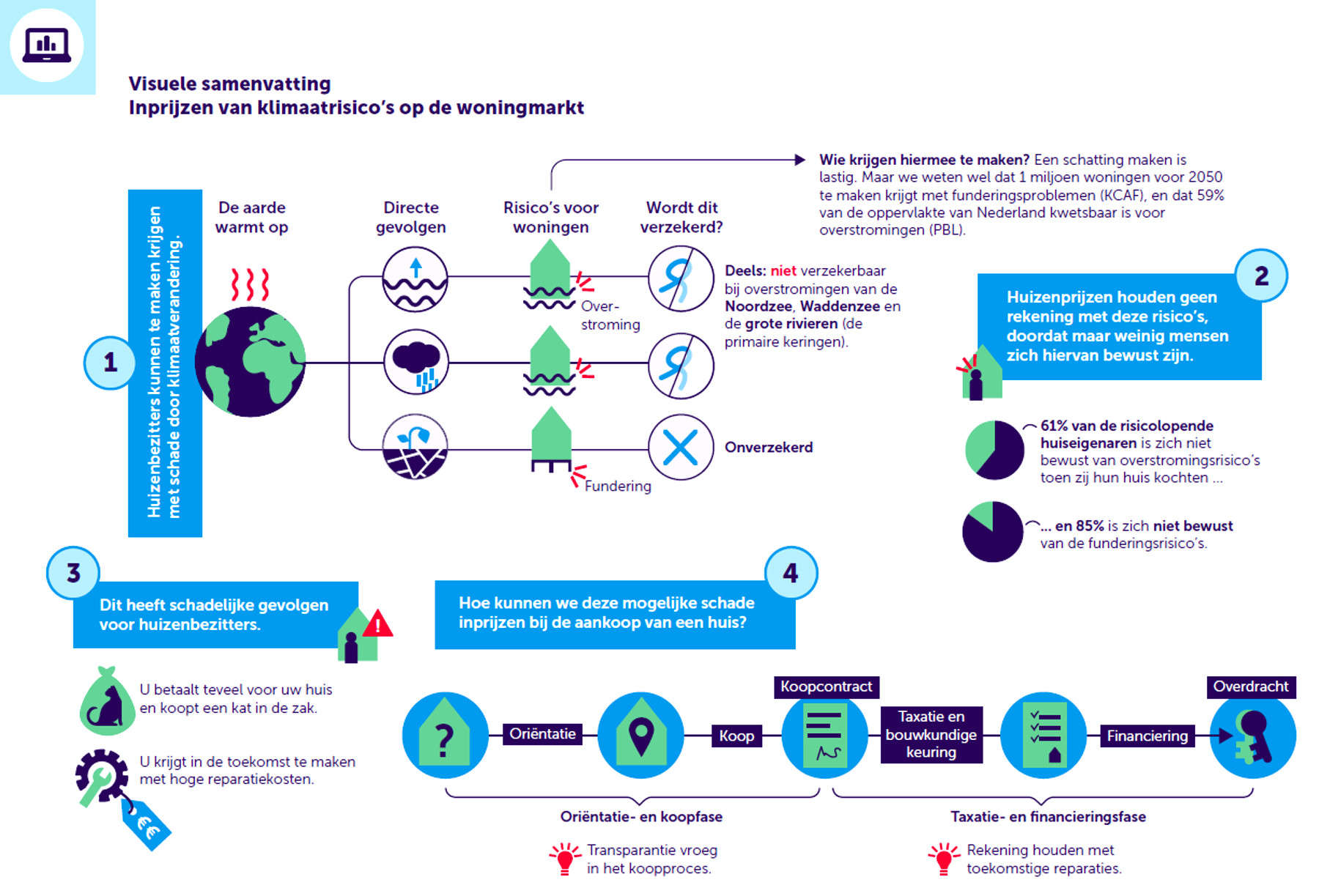

De studie van de AFM

De studie heet “Inprijzen klimaatrisico’s op de woningmarkt”.

De AFM bespreekt twee klimaatgerelateerde problemen met uitwerking op de woningprijs, te weten schade aan de funderingspalen annex inklinkingseffecten in de bodem, en het optreden van overstromingen.

Schade aan de fundering kan gaan optreden als de grondwaterspiegel verandert. Zolang bijvoorbeeld houten palen onder water staan, blijven ze goed (volgens de ABN-AMRO ca 90 jaar). Als ze droogvallen gaan ze door schimmels rotten en begeven ze het eerder.

Ook zonder palen kan een huis gaan verzakken als in de bodem eronder veen- en kleilagen liggen. Die kunnen door droogte onomkeerbaar inklinken en vooral als dat ongelijkmatig gebeurt, is er een probleem.

Naast de wisselende grondwaterstanden, die het gevolg kunnen zijn van klimaatgerelateerde langdurige weersextremen, zijn er ook structurele oorzaken voor veranderende grondwaterstanden: de landbouw (wil het peil altijd omlaag), de natuurontwikkeling (wil het peil omhoog), de stedebouw (wil het peil meestal omlaag) en de riolering (als die drainerend werkt).

Funderingsschade is nooit verzekerd.

Dat er funderingsmaatregelen nodig zijn staat wetmatig vast, vraag is alleen de termijn. Dit wordt een fors probleem: 1 op de 8 woningeigenaren gaat er vroeg of laat mee te maken krijgen.

Overstromingsschade is klimaatafhankelijk vanwege de stijgende zeespiegel, maar ook vanwege extremere regenwaterafvoeren in de rivieren. Deze risico’s worden groter.

Overstromingen vanuit de primaire wateren (de zee en de grote rivieren) zijn nooit verzekerd. Je krijgt alleen een compensatie als de regering de overstroming tot ramp verklaart, en dan is het afwachten hoeveel je krijgt.

Bij heftige wateroverlast en overstromingen van regionale wateren hangt het van de inboedel- en opstalverzekering af.

Een informatief artikel over verzekeringen en overstromingen is https://www.stowa.nl/deltafacts/waterveiligheid/waterveiligheidsbeleid-en-regelgeving/verzekeren-van-overstromingsschade .

Eigenaren kunnen grotelijks in de problemen komen.

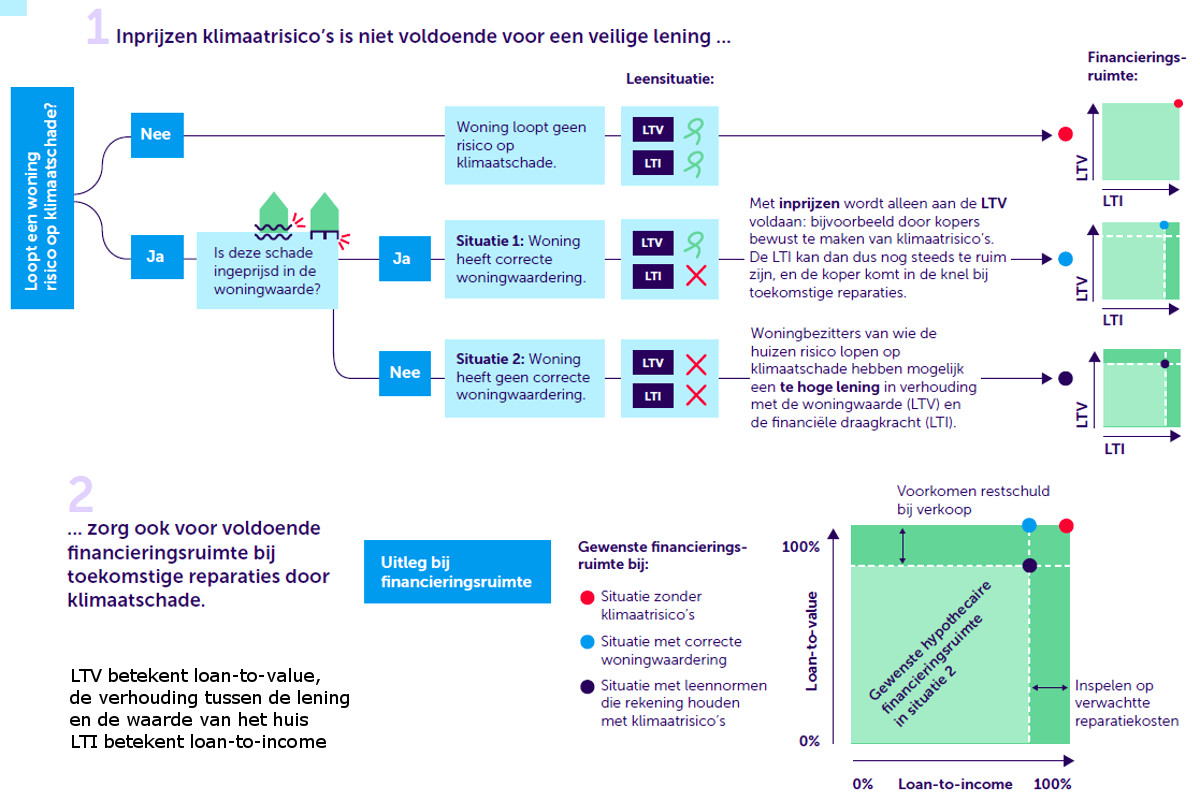

Feitelijk zou de te verwachten schade (bij funderingen gemiddeld 54 mille) ertoe moeten leiden dat een risicowoning bij aankoop voor dat bedrag goedkoper wordt.

De AFM ziet echter dat deze klimaatrisico’s nog veel te weinig in de woningprijzen verdisconteerd zijn. Dat kan aan onwetendheid liggen, aan de onverplichtheid om dit type informatie beschikbaar te stellen en ook dat, als er al gegevens zijn, velen deze data als te slecht van kwaliteit zien.

(Bovendien dwingt de schaarste op de woningmarkt kopers om minder kritisch te zijn bg).

De AFM wil dat informatie over dit type locatiegebonden risico’s transparant bekend moet zijn in de periode voorafgaand aan het voorlopig koopcontract. In België bestaat er bijvoorbeeld al een informatieplicht over overstromingsrisico’s.

Taxateurs en dergelijke moeten de risico’s in hun taxatierapport in begrijpelijke taal gaan bespreken. De hiervoor benodigde gegevensverzameling moet ontwikkeld worden.

Hier ligt een taak voor het Rijk.

Dit alles moet leiden tot een klimaatlabel in analogie met het bestaande energielabel van een woning (volgens ABN-AMRO is dat er bij 60% van de woningen) dat geacht wordt het energieverbruik in de woningprijs tot uiting te brengen (voor wat dat systeem waard is bg).

De studie van de ABN-AMRO

De studie heet “Stapeling klimaatrisico’s en financiële draagkracht op de woningmarkt”.

ABN-AMRO gaat meer specifiek op hypotheken in.

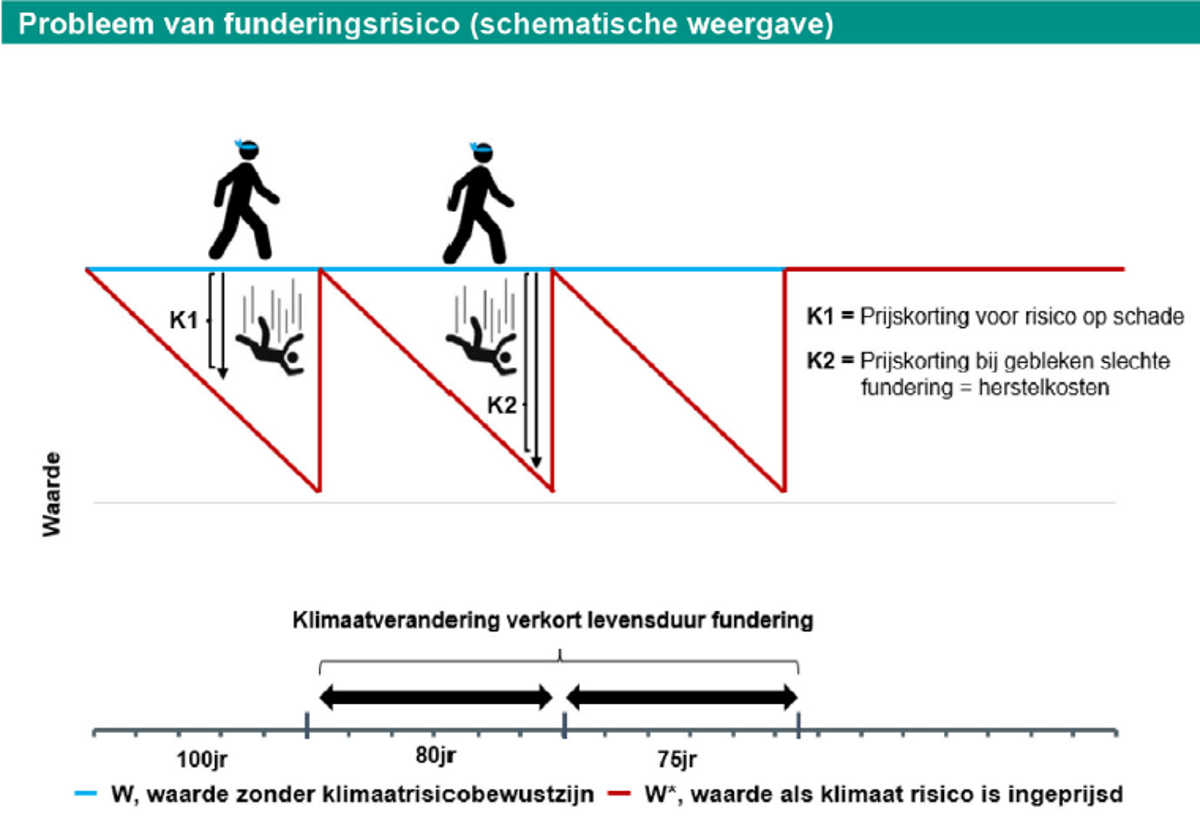

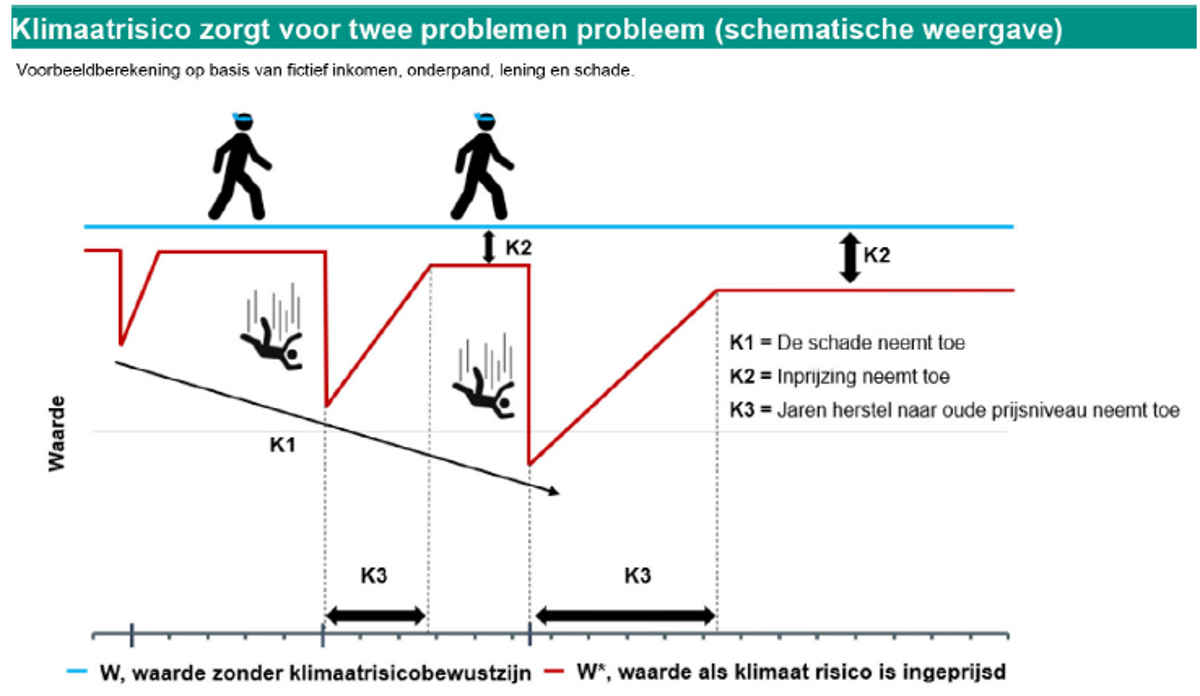

(Klimaatrisico fundering)

(Klimaatrisico herhaalde overstromingen)

In beide gevallen is de groene lijn wat je denkt dat de waarde is als je niet nadenkt.

In het bovenste plaatje neemt de waarde, die je feitelijk zou moeten rekenen, af met een bedrag dat voor funderingsherstel nodig is. Door de klimaatverandering wordt de periode tussen twee reparaties verkort. In dit eenvoudige model blijven de kosten van het herstel ongewijzigd.

In het onderste plaatje ontstaat er op onregelmatige momenten overstromingsschade, die modelmatig geacht wordt ernstiger te worden met de tijd (binnenwateren), waarna een collectief geheugeneffect optreedt dat de woningen blijvend ion prijs verlaagt.

In onderstaand fictief voorbeeld geeft ABN-AMRO aan hoe zoiets kan uitpakken.

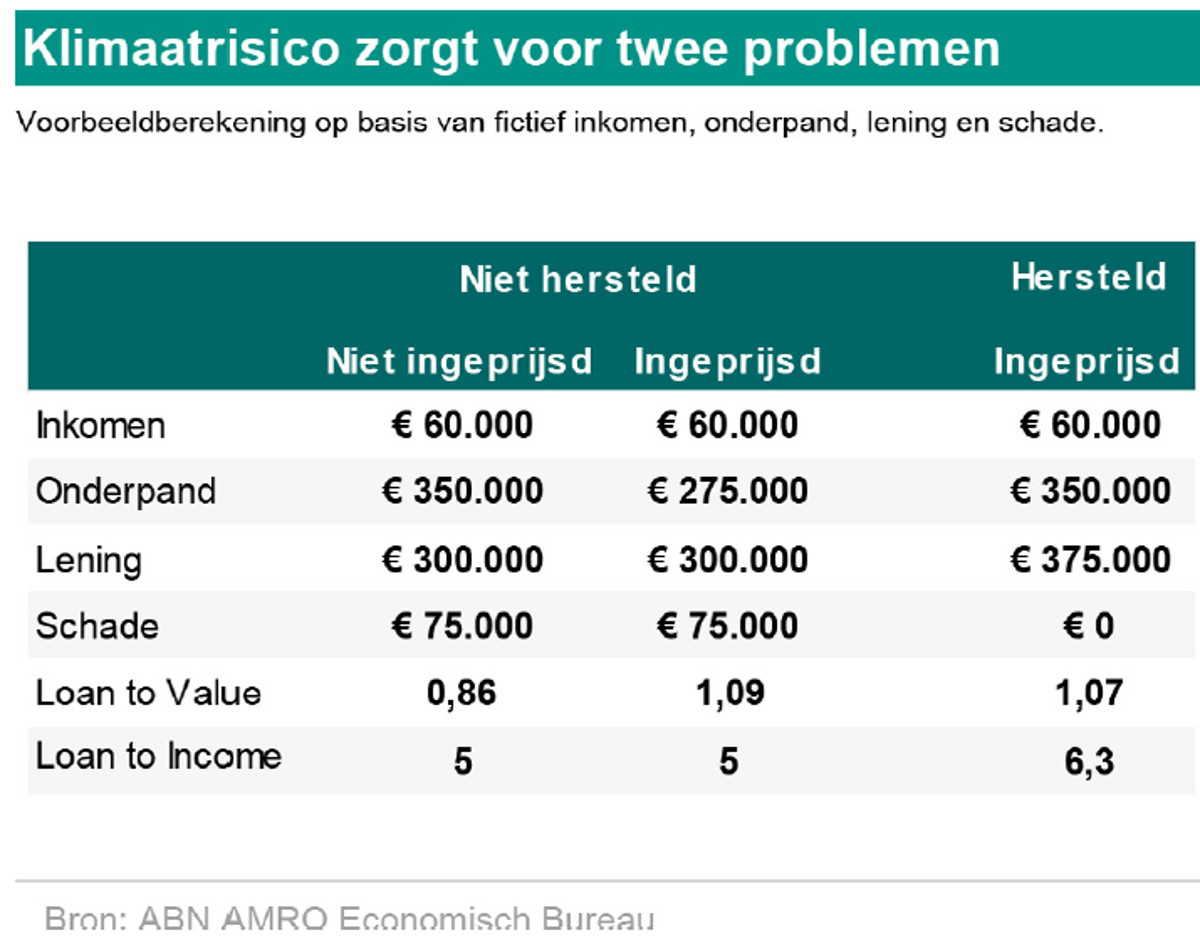

Een huishouden met een inkomen van €60.000 denkt een woning te hebben van €350.000 die gekocht is met een hypotheek van €300.000. Niets aan de hand.

Nu treedt er een eenmalig schadebedrag op van €75000. De feitelijke waarde van de woning keldert naar €275.000.

Nu bestaat een keus tussen twee kwaden (als er überhaupt een keus is): of het huishouden voert het herstel niet uit, waardoor de hypotheek onder water staat en men in een kapot huis woont, of het voert het herstel wel uit met een extra hypotheek ter grootte van het herstelbedrag, waarna de hypotheek ook onder water staat, en te groot deel van het inkomen naar de hypotheek gaat, maar men wel in een gerepareerd huis woont.

Als een risico eerst niet in de prijs verwerkt zat en daarna wel, ontstaat er dus een gat dat ergens door iets of iemand moet worden opgevuld. In bovenstaand voorbeeld is dat de zittende eigenaar die hetzij minder vangt, hetzij meer moet aflossen. De ABN-AMRO suggereert hier dat het Fonds Duurzaam Funderingsherstel hier iets kan betekenen (er bestaat een Fonds Duurzaam Funderingsherstel ( https://funderingsherstelfonds.nl/ ) , maar dat opereert alleen in gemeenten die aangesloten zijn, en alleen bij bloksgewijze herstel bg).

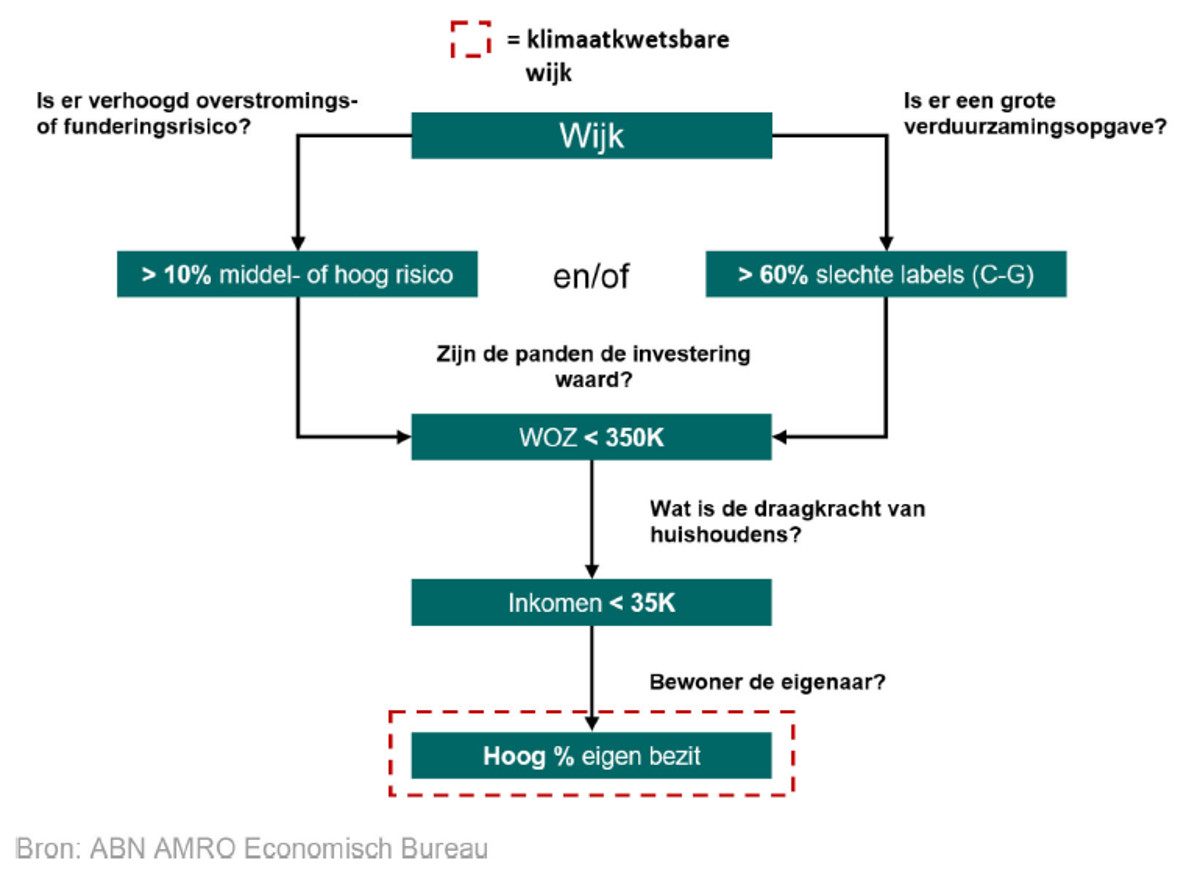

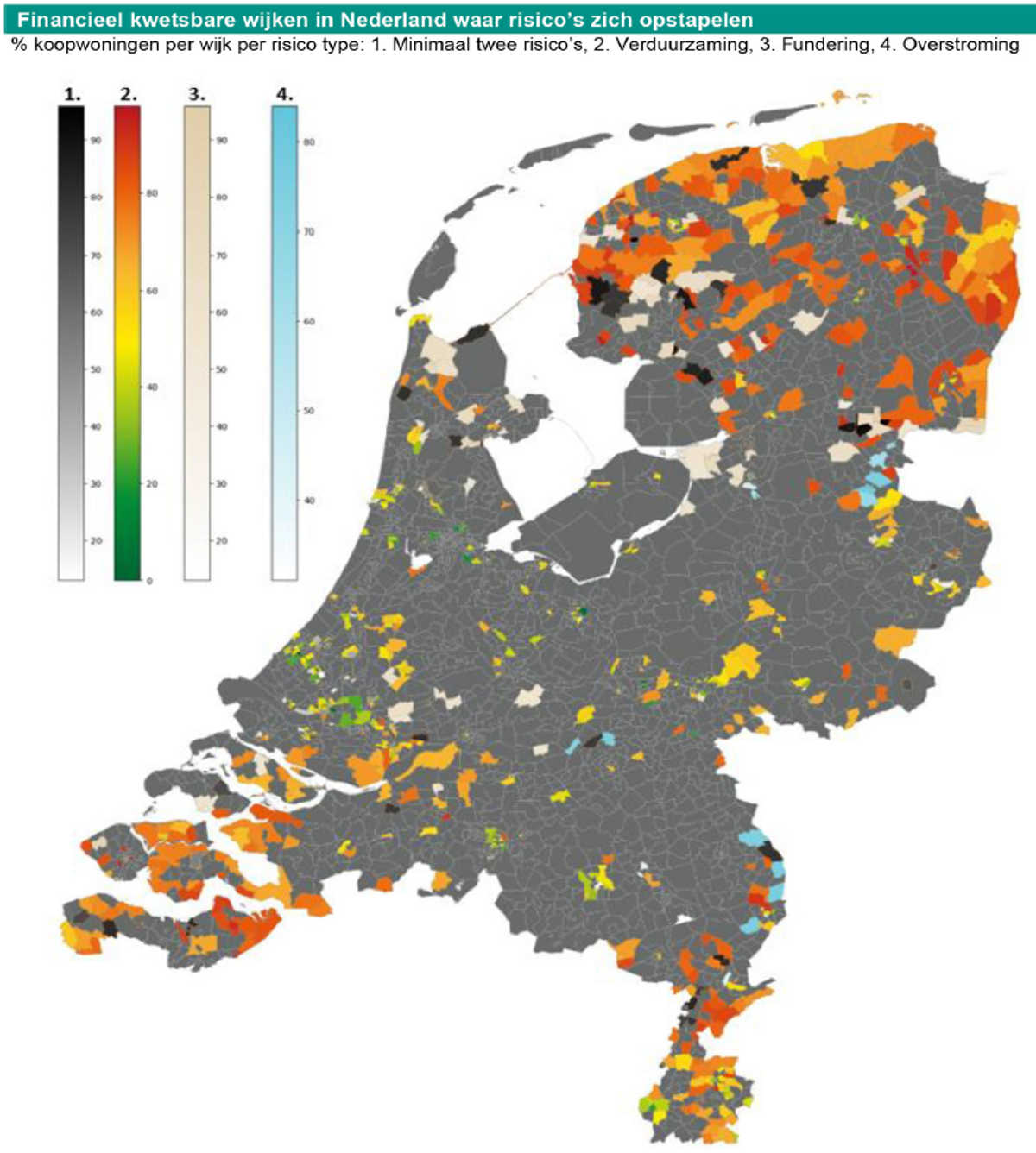

ABN-AMRO analyseert het samenkomen van de verduurzamingsopgave, het funderingsrisico en het overstromingsrisico landsbreed tot op wijkniveau en voegt deze samen in één totaaloverzicht. Gebruikt zijn de Basisregistratie Adressen en Gebouwen (BAG), het CBS, de Klimaateffectatlas ( https://www.klimaateffectatlas.nl/nl/ ) en het Landelijk Informatiesysteem Water en Overstromingen (LIWO, https://basisinformatie-overstromingen.nl/liwo/#/maps ) . De data worden vervolgens beoordeeld volgens onderstaand schema.

De bank geeft de uitkomst in een zo onnauwkeurige plattegrond weer, dat men geen herkenbare afzonderlijke wijken kan onderscheiden. Volgend uit de aangelegde criteria zijn dat vaak wijken met veel goedkoop eigen woningbezit.

Het goede nieuws, aldus de bank, dat nergens alle drie risico’s tegelijk voorkomen. Maar: soms kan één probleem al teveel zijn. Daarom geeft de bank aantallen in een tekst die tevens een aanbeveling is: “In 900 wijken zijn de klimaatrisico’s en vooral de verduurzamingsopgave voor bewoners mogelijk te veel gevraagd. In 90 van die wijken zien we dat er een combinatie van twee risico’s speelt terwijl huishoudens kwetsbaar zijn. Hier zou de hoogste prioriteit moeten liggen. Te beginnen bij de wijken waarin meer dan 70 procent van de panden in particulier eigendom is. Een combinatie van het herstelfonds en het warmtefonds kan mogelijk in deze wijken een oplossing bieden”. De ABN-AMRO ziet hier een taak voor de overheid en de hypotheekverstrekkers.

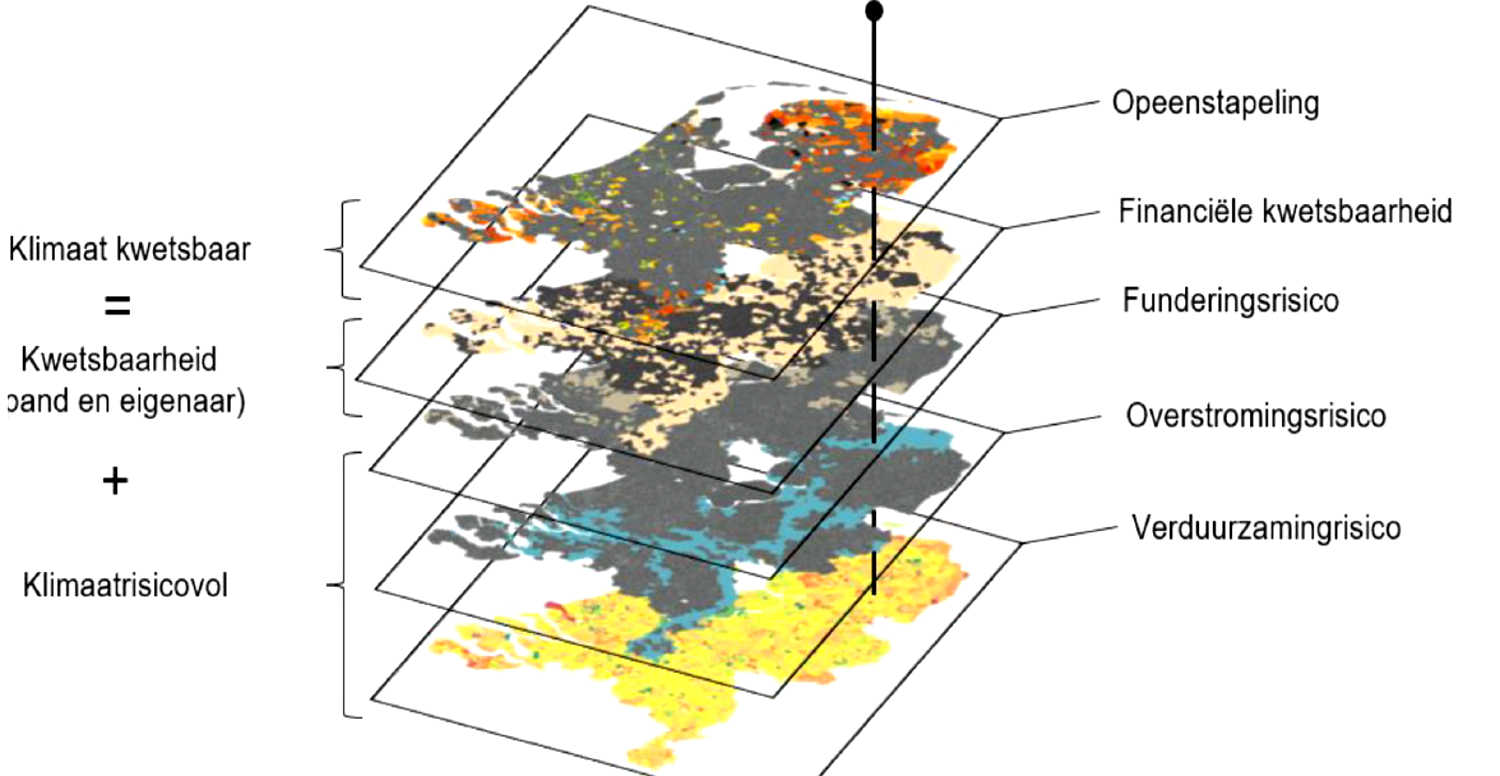

Hieronder de stapeling van risico’s, die de ABN-AMRO als lagen over elkaar heen legt.

Daaromder de bovenste combinatielaag nog eens apart afgedrukt ter verduidelijking.

Politiek

Het gaat hier om een ‘ramp in slow motion’. De enige manier om dit goed aan te pakken is door het te zien als essentiële vorm van klimaatadaptatie, en om dit vanuit de overheid campagnegewijs aan te pakken met medefinanciering via fondsen. Er ligt daar ook een zekere medeverantwoordelijkheid vanwege de peilverlagingen voor de landbouw.

Update

Inmiddels heeft Nieuwuur aandacht besteed aan deze problematiek. Hun verhaal volgt dezelfde lijn als mijn verhaal.

Zie https://nos.nl/nieuwsuur/artikel/2503265-heel-holland-zakt-maar-nog-steeds-geen-plan-voor-fundering-van-miljoen-huizen .