Florida Bloomberg Green Daily beschreef op 29 juli 2026 hoe de vele, sterk klimaatgerelateerde, rampen in Florida de (particuliere) verzekeringsmaatschappijen ertoe gebracht hebben om geen nieuwe klanten meer aan te nemen, honderdduizenden woningbezitters uit de verzekering te gooien en zelfs om de hele staat Florida voor gezien te houden. En dat terwijl de verzekeringspremie in Florida met $8292 per jaar al de hoogste van de VS is – over de hele VS gemiddeld is dat $2948. Het artikel in de email-nieuwsbrief van Bloomberg zit op de browser onder florida-s-fix-for-property-insurance-crisis-puts-more-risk-on-homeowners . Dat is achter de betaalmuur, maar voor €2 heb je een maand toegang.

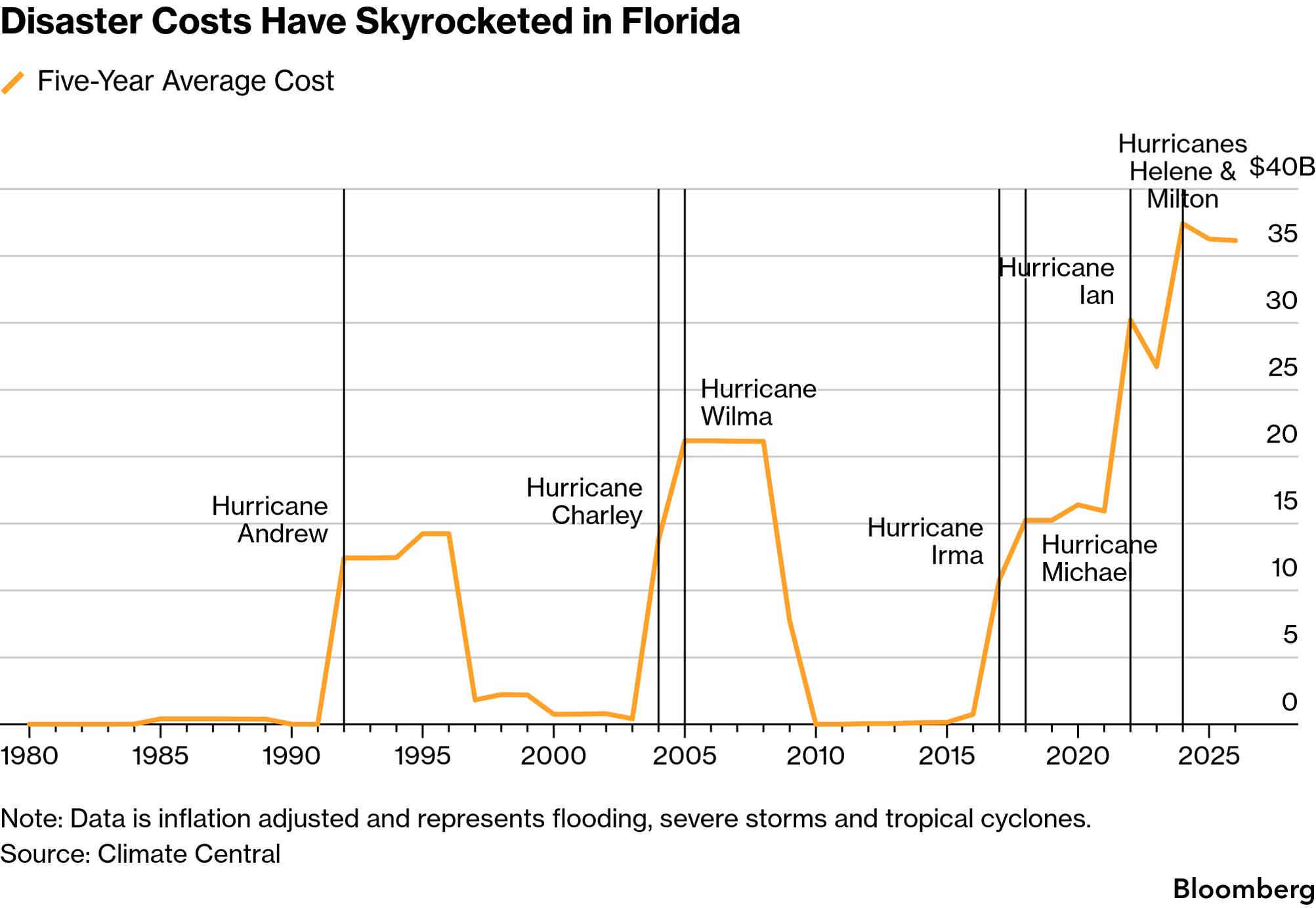

Vijf jaar-gemiddeld zit de schade momenteel op ruim 36 miljard per jaar

Na de orkaan Ian, die goed was voor $67 miljard verzekerde schade, lag de sector in 2022 op zijn gat. Men was bang dat er straks helemaal geen maatschappij zou zijn die nog wilde verzekeren in Florida, en daarom nam het parlement van de staat Florida wetten aan die het voor woningeigenaren moeilijker maakten om tegen een verzekeringsmaatschappij te procederen als die, naar de mening van de eigenaar, ten onrechte niet of te weinig uitbetaalde. De reactie van de maatschappijen was te verwachten, evenals de opkomst van een actiegroep als de Coalition for an insurable future ( https://coalitionforaninsurablefuture.com/ ). Aldaar een rapport met veel wetenschappelijk materiaal ( Climate-impact-on-insurance-May-2026.pdf ) – waaronder ook de observatie dat steeds meer mensen gevaarlijke staten als Florida (of bijvoorbeeld Califormie, vanwege de bosbranden) beginnen te ontvluchten. Uit dit rapport onderstaande afbeelding.

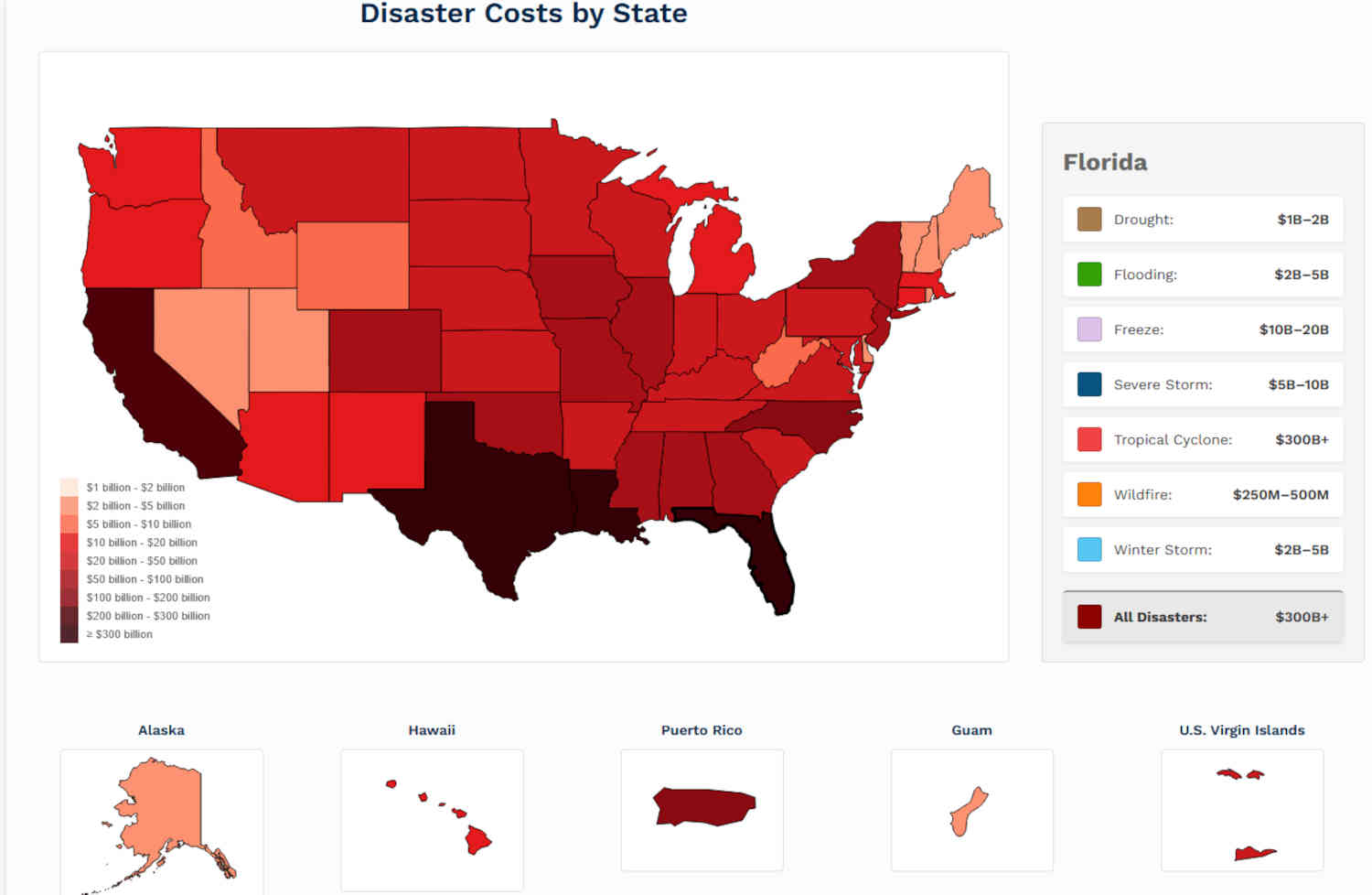

Bloomberg Green Daily baseert zich op materiaal van Climate Central, een NGO in de VS die klimaatwetenschap, en daarvan afgeleide wetenschap, communiceert . Climate Central heeft een openbare site , waarvan ik op https://www.climatecentral.org/climate-services/billion-dollar-disasters/mapping onderstaand rampenoverzicht van de VS gehaald heb, verbijzonderd naar Florida. Lees 300B+ als ‘ruim 300 miljard) . Dat is opgeteld van 1980 t/m 2025, met de kanttekening dat de schade pas vanaf 1990 explosief groeit.

Nederland Nu is Nederland niet Florida, maar de structuur van het verzekeringswezen is in Nederland niet wezenlijk anders dan in Florida. Nederland heeft zo zijn eigen risico’s en ook in Nederland zijn verzekeringsmaatschappijen particuliere, commerciële instellingen. Mogelijk zijn Europese verzekeringsmaatschappijen sterker en is het toezicht beter, maar dat is buiten mijn kennisgebied.

Vooraf Het SEO is een onafhankelijk economisch onderzoeksinstituut dat gelieerd is aan de Universiteit van Amsterdam ( wikipedia_SEO_Economisch_Onderzoek ). In oktober 2025 heeft het SEO een rapport uitgebracht “The insurance costs of climate change’, te vinden op seo_de-verzekeringskosten-van-klimaatverandering . Het is geschreven door Pedro Romao, Emma Martinez en Nienke Oomes. Dezelfde auteurs hebben een artikel geschreven voor de Economisch-Statistische Berichten (ESB) , te vinden op esb_klimaatverandering-drijft-verzekeringsclaims-op . En het Assurantie Magazine heeft er ook over geschreven, maar dat zit achter de betaalmuur.

Het rapport gaat over de stijgende kosten van verzekeringen door extreem weer, met als perspectief dat bepaalde zaken niet meer verzekerbaar zijn. En omdat die verzekerbaarheid de basis is voor bijvoorbeeld hypotheken, kan dat gevolgen hebben voor de woningmarkt.

Het SEO-rapport gaat over iets essentieels van groot politiek belang en is geloofwaardig in zijn stellingen. Helaas is het, naar mijn smaak, nogal rommelig geschreven. Mogelijk ligt dat aan mij als economische leek en zijn beroepseconomen aan elkaars rommeligheid gewend. Hoe dan ook, leken kunnen het beste het ESB-artikel lezen om een goede indruk te krijgen. Als service aan de lezer heb ik een schematische samenvatting bijgevoegd, zie

De methode Het werk bouwt voort op een eerder werk van Newman en Noy uit 2023, het is alleen niet altijd duidelijk waar Newman en Noy ophouden en SEO begint (het staat allemaal een beetje door elkaar). Newman en Noy hebben 185 gebeurtenissen meegenomen, verdeeld over de jaren 2000 t/m 2019, en hebben dat geëxtrapoleerd naar alle gebeurtenissen. Zodoende komen ze erop uit dat in die 20 jaar extreem weer mondiaal voor ca $5400 miljard aan verzekerde schade heeft doen ontstaan, waarvan 53% (zijnde ca $2860 miljard) voor rekening van de door mensen veroorzaakte klimaatverandering was. Met andere woorden: als het klimaat gelijk gebleven was, hadden de maatschappijen $2860 miljard minder hoeven uit te keren. Die schade is, zeggen Newman en Noy,, voor 60% in te boeken als veroorzaakt door loss of life en voor 40% door economisch verlies. Het SEO neemt deze verdeling zonder nadere toelichting over.

Het SEO heeft grofweg hetzelfde gedaan als Newman en Noy, maar dan met 617 gebeurtenissen over de periode en twee jaar opgeschoven (waarbij SEO de irritante gewoonte heeft om niet te zeggen of het 2002 tot of tot en met 2022 is – uit de context blijkt dat 20 jaar bedoeld wordt).

Beide werkstukken kijken vanuit het perspectief van de verzekeringsmaatschappijen: wat hebben we uitbetaald? Het SEO haalt zijn gegevens bij een bekende rampendatabank (de EM-DAT) en bij de vijf toonaangevende herverzekeringsmaatschappijen (een herverzekeringsmaatschappij is als het ware de verzekeraar van de verzekeraars. Alle bronnen hebben zo’n beetje hun eigenaardigheden en dat vraagt enig gepuzzel. Daarom staat er rondom groeicurves een behoorlijk wijde onzekerheidsband.

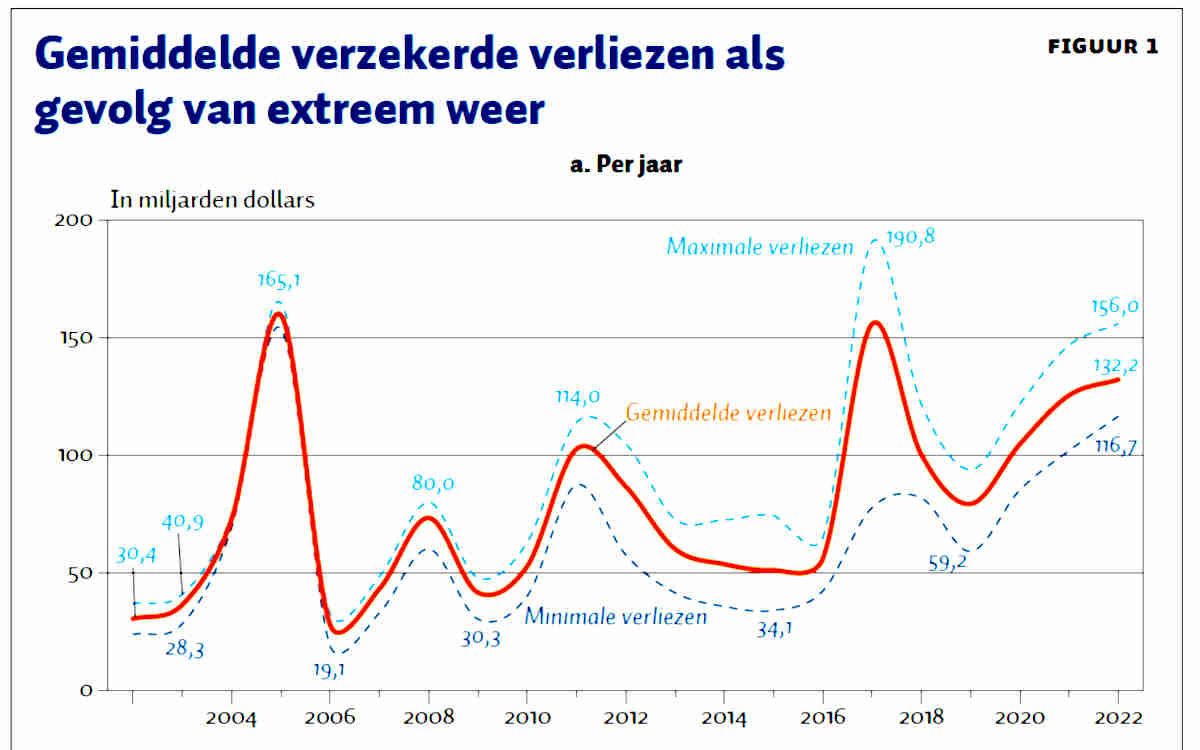

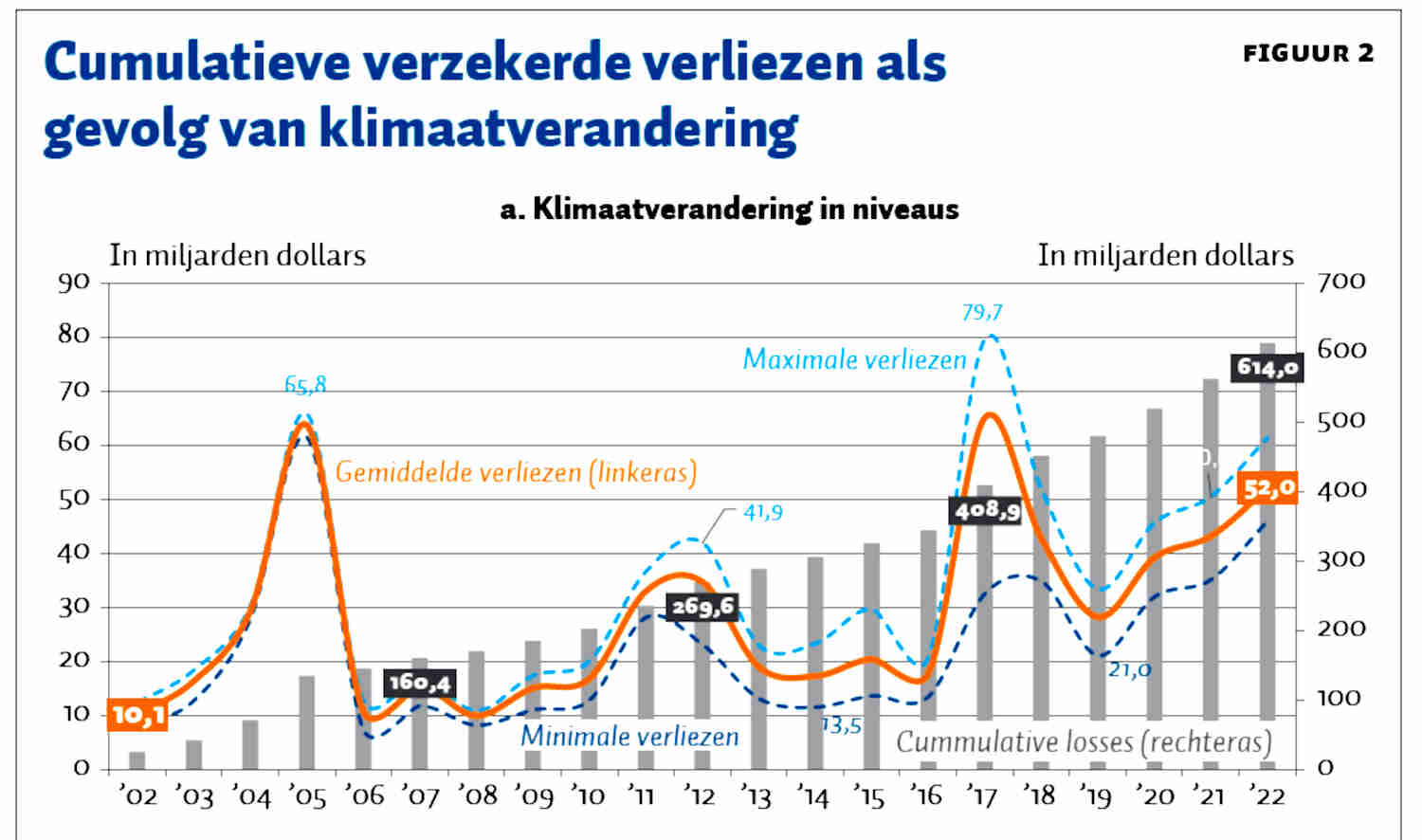

In de bovenste figuur hierboven geeft SEO de jaarlijkse mondiale uitbetalingen aan directe schade door extreem weer. Dat komt, opgeteld over 20 jaar, op grofweg ruim $1700 miljard uit. In de onderste figuur hierboven geeft SEO zowel de jaarlijkse uitbetalingen aan directe schade, voor zover die door de klimaatopwarming veroorzaakt worden – schaalverdeling links -, alsmede de cumulatieve versie daarvan (een bedrag in een bepaald jaar wordt opgeteld bij de som van de voorgaande jaren – schaalverdeling rechts -). Die cumulatieve uitgaven eindigen op $614 miljard. Dat impliceert dat bij SEO het klimaat goed is voor ca 37% van de totale uitbetaalde, door extreem weer veroorzaakte schade.

De piek in 2005 is van de orkaan Katrina, die van 2017 van orkaan Harvey, en die van 2022 van orkaan Ian.

SEO legt niet goed uit hoe het kan dat hun voorgangers op zoveel hogere bedragen uitkwamen. Er wordt iets gemompeld over andere wijzen van omgang met data, bijvoorbeeld dat SEO vooral directe effecten meetelt en Newman en Noy daarnaast ook indirecte (secundaire) effecten meenemen. Echt duidelijk wordt het niet.

Dat maakt in zoverre niet veel uit, dat de relatieve cijfers voor de trends feitelijk informatiever zijn dan de absolute. In de absolute cijfers (zie hieronder) speelt immers ook mee voor welk bedrag er verzekerd is. De schade in Noord-Amerika is groot omdat er veel cyclonen en tornado’s voorkomen, maar ook omdat er simpelweg veel verzekerd is. De schade wordt immers uitgedrukt in geld. Om diezelfde reden is de schade in Africa niet klein omdat daar geen klimaatgerelateerde weer-rampen voorkomen, maar omdat er in verhouding erg weinig verzekerd is. Maar die onderliggende werkelijkheid zit niet in het onderzoek. Daarom is de conclusie dat in de 20 jaar van 2002 – 2022 het klimaat meestal goed was voor ca 35 a 40% van de schade meer universeel bruikbaar. Zo ook dat dat klimaatpercentage relatief stijgt. Van 2012 tot 2022 steeg alle extreem weer-schade met 4,9% per jaar, terwijl in die periode de klimaatgerelateerde extreem weer-schade met 6,5% per jaar steeg.

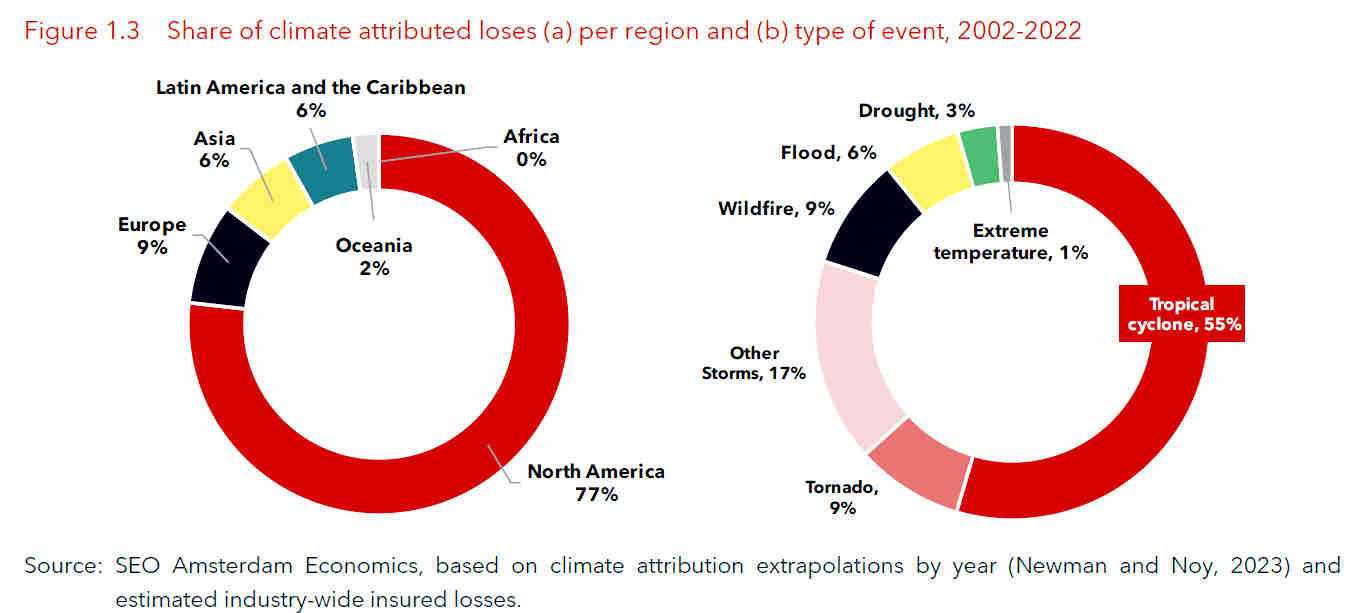

Bovenstaande figuur specificeert de klimaatgerelateerde extreem weer-schade per regio en per oorzaak. Dit mondiaal.

Als men dergelijke overzichten opsplitst in de eerste en de tweede 10 jaar, zie je (in dit geval uitgerekend voor alle extreem weer-schade) een toename in schade door bosbranden door droogte, en een lichte afname van schade door overstromingen.

Onverzekerbaarheid en hypotheken SEO noemt, zij het in kort bestek, het toekomstbeeld dat huizen op gevaarlijke plaatsen straks niet meer, of slechts tegen veel hogere kosten, verzekerbaar zijn. Een voetnoot verwijst naar een artikel uit de San Fransisco Chronicle van 25 sept 2024 ( sfchronicle_state-farm-insurance ) dat State Farm, de grootste opstalverzekeraar van Californië, bezig was te bezwijken – en toen moesten de verwoestende branden van januari 2025 nog komen ( https://www.bjmgerard.nl/los-angeles-brandt-maar-de-discussie-gaat-niet-over-klimaat/ ). Door premies fors omhoog te gooien, bestaat State Farm dd dit artikel nog steeds. Ik heb het SF Chronicle-artikel als bijlage toegevoegd –>

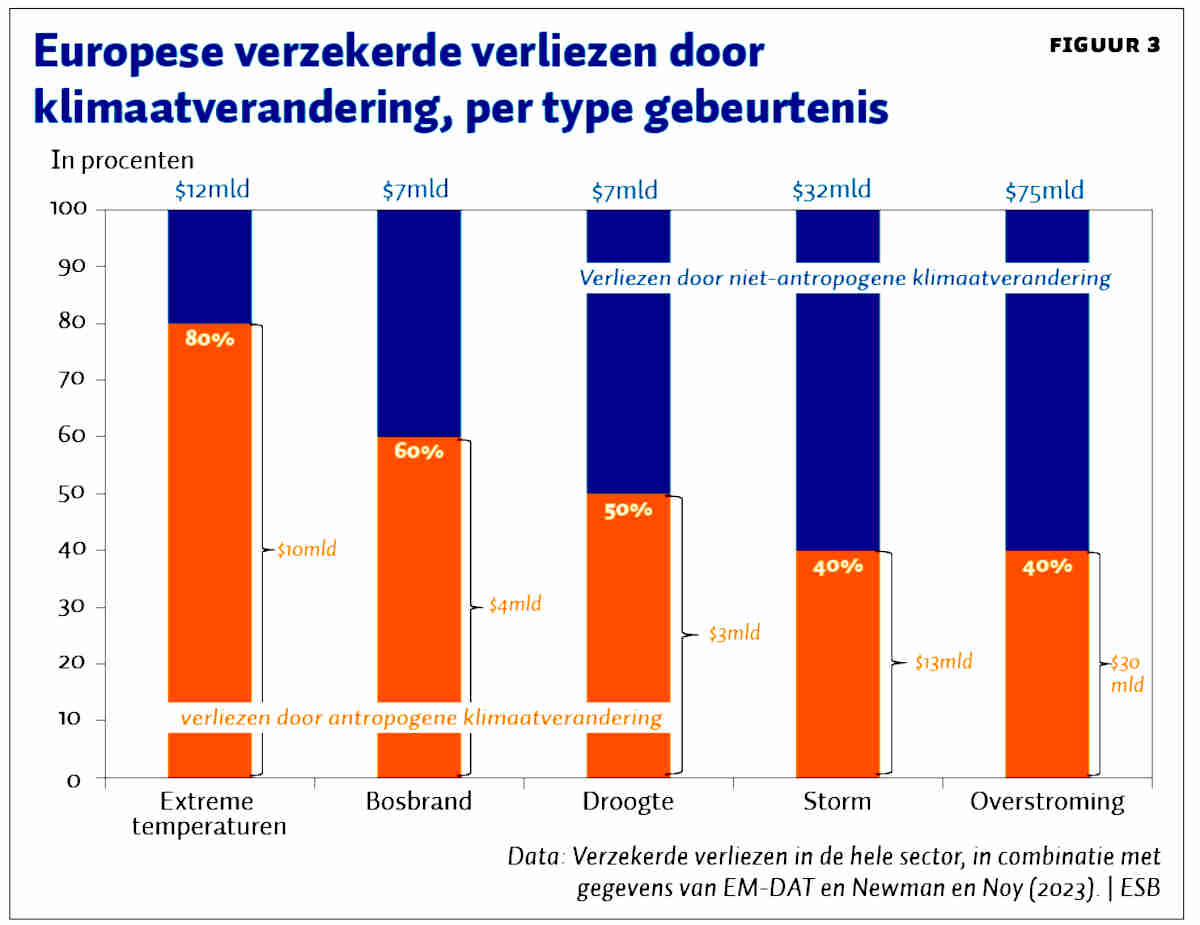

Europa Het ESB-artikelgaat iets dieper in op Europa, waar de klimaatopwarming harder gaar dan mondiaal gemiddeld. Hieronder de niet- en wel-klimaatgerelateerde extreem weer-schade, uitgesplitst naar oorzaak.

Je moet dat dus lezen als: overstromingen in Europa zijn voor 40% klimaatgerelateerd en veroorzaakten van 2002 – 2022 75miljard aan schade, van welk schadebedrag 30 miljard er zonder klimaatopwarming niet geweest zou zijn.

Uiteraard wordt er ook in de EU over schade en verzekeren gesproken. Daarover de koepel EIOPA, die over verzekeringen en bedrijfspensioenen gaat. Recentelijk is een discussiestuk uitgebracht over het afdekken met zoiets als een Europese pool van uitzonderlijke natuurrampen ( zie eiopa-and-esm-staff-propose-mechanism-better-manage-fallout-outsized-natural-catastrophes-2026-04-09 ). Indien gewenst, is het discussiestuk op deze pagina binnen te halen.

De EIOPA stelde eerder’, dat de klimaatschade in de EU in 2021, 2022 en 2023 ongeveer 50 miljard per jaar bedroeg. Daarvan is (zie ook bovenstaande webpagina) driekwart onverzekerd.