Op 29 september 2015 sprak Mark Carney de redevoering uit ‘Breaking the Tragedy of the Horizon – climate change and Financial stability’.

Carney is Governor van de Bank of England en voorzitter van de Financial Stability Board (FSB) van de G20.

Zijn publiek was evenmin het eerste de beste: Lloyds Insurance. Dat is een markt, waar de leden over het verzekeren van projecten onderhandelen (zie https://www.lloyds.com/lloyds/about-us/what-is-lloyds ). Het is het fundament van het verzekeringswezen in Groot Brittanie.

Die club bestaat sinds 1688 en heeft sindsdien veel meegemaakt.

Ik kwam op deze redevoering via mijn verhaal over de overstroming in Tilburg (zie Overstroming Tilburg )

Voor Carney staan de effecten van de klimaatverandering onomstotelijk vast, en de gevolgen ook. “Sinds de jaren ’80 is het aantal weergerelateerde schadegevallen verdrievoudigd. De bijbehorende (inflatiegecorrigeerde) schade is toegenomen van $10 miljard in de jaren ’80 tot $50 miljard in het laatste decennium. De uitdagingen … op dit moment verbleken bij wat nog zou kunnen komen…. U moet denken aan bezit, migratie, politieke stabiliteit, voedsel- en waterzekerheid.”

Maar het probleem ligt ‘over de tijdshorizon’. De monetaire politiek denkt niet verder vooruit dan 2 tot 3 jaar en overwegingen van financiele stabiliteit reiken niet verder dan een jaar of tien. “Dus als de klimaatverandering de financiele stabiliteit gaat bepalen, kan het al te laat zijn”.

Carney noemt drie categorieën waar de klappen vallen of kunnen gaan vallen.

- Directe schade, zoals overstromingen en stormschade.

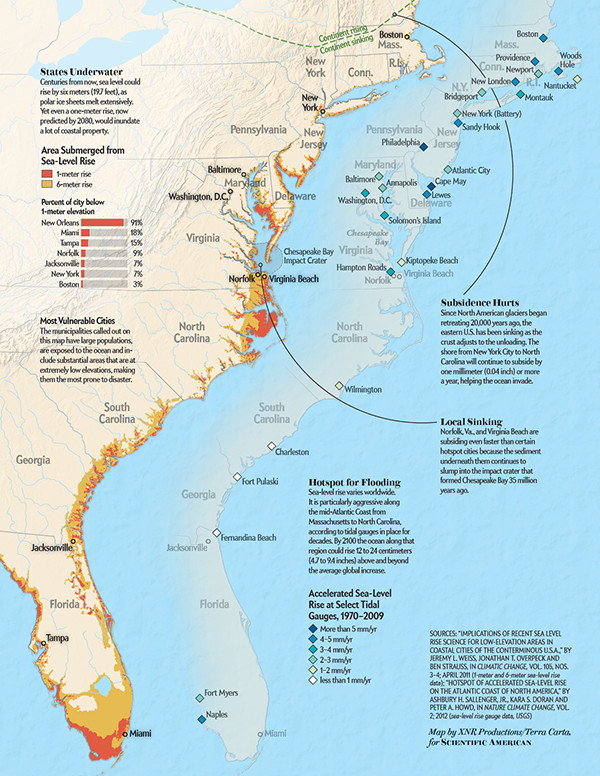

Lloyd heeft bijvoorbeeld becijferd dat de stijging (sinds de jaren ’50) van de zeespiegel bij de punt van Manhattan met 20 cm verantwoordelijk is voor 30% van de schade, die de superstorm Sandy in New York aangericht heeft. Die wordt geschat op $42 miljard (Wikipedia). (Overigens wordt lang niet alle schade vergoed, want Sandy staat voor het complete traject bij herverzekeraar Munich Re in de boeken voor 29,5 miljard. Zie 10-costliest-storms-ordered-by-insured-losses

‘The catastrofic norms of the future can be seen in the tail risks of today’ (oftewel, de uitzondering wordt norm).

Dat kan leiden tot hogere premies en slechtere dekking. De uitgeschreven tekst heeft gezellige voetnoten, zoals dat na een paar orkanen de premies in delen van Florida met 40% omhoog schoten en dat bepaalde laaggelegen delen van de Bahama’s überhaupt niet meer tegen overstromingen verzekerd zijn.

Het is alsof de Tilburgse Kapelstraat, in navolging van Urgenda, de niet gedekte schade bij de Staat der Nederlanden gaat claimen. Zou een mooie stunt zijn.

Carney gaat er van uit dat op termijn in deze categorie de hardste klappen gaan vallen.

Carney gaat ervan uit dat het IPCC gelijk heeft, en dat een tempera-

tuurstijging op aarde onder de 2⁰C vereist dat 67 tot 80% van de fossiele brandstofreserves ‘unburnable’ geworden is, tenzij de geproduceerde CO2 opgeslagen kan worden – wat ook weer nadelen heeft. Dat heeft grote gevolgen voor ondernemingen die deze brandstoffen winnen of verwerken.

Aan de andere kant ziet Carney voor verzekeraars en lange termijn-

financiers grote kansen in het financieren van koolstofarme

bedrijvigheid. Dat moet veel sneller, maar liever niet met zo’n schok dat die schok zelf ook weer tot instabiliteit leidt. ‘The more we invest with foresight, the less we regret in hindsight’.

Het IPCC schat (in die gezellige voetnoten) dat men alleen al in de energiesector $190 tot 900 miljard per jaar moet investeren om de temperatuurstijging onder de 2⁰C te houden.

Het is niet aan centrale bankiers, zegt Carney, om dit soort omslagen te maken, maar van regeringen. Hij meent dat dat via ‘de markt’ moet en kan.

Firma’s moeten hun klimaat-footprint publiceren en zeggen hoe die past binnen een +2⁰C-scenario. Dat is een noodzakelijke voorwaarde voor het doorvoeren van een koolstofbudget. 90% van de ondernemingen op de FTSE 100 – index doen dat al. De G20 zou een Task Force kunnen opzetten om een standaard voor dit soort Climate Disclosures op te zetten.

De aanstaande Klimaattop in Parijs zou kunnen uitmonden in een ‘pad’ voor de koolstofprijs. Die is nu heel laag. De Klimaattop zou een pad kunnen uitzetten (met steeds een minimum- en een maximum-waarde) waarlangs deze prijs geleidelijk aan stijgt tot hij de echte prijs van koolstof bereikt – die waarbij alle externe effecten meegenomen zijn.

Verder ziet Carney een rol voor stress testing, die voor verschillende soorten ondernemingen de kosten en baten van klimaatverandering in kaart moeten brengen, mede in het licht van de groeiende risico’s. Dit leek hem zeer relevant voor de aanwezige verzekeraars.

Om af te sluiten met ‘While there is still time to act, the window of opportunity is finite and shrinking’.

De volledige tekst van de rede staat hier –> Breaking the Tragedy of the Horizon – climate change and financial stability