Inleiding

Zoals die dingen gaan: ik heb een hoop gratis digitale nieuwsbrieven (en een paar betaalde). Zo kom je een verhaal tegen in MIT Technology Review van 18 augustus 2023 over de start-up Heata in Groot-Britannië, die cloudservers naar woonhuizen wil decentraliseren, alwaar de restwarmte van die servers warm tapwater moet leveren aan de bewoners. Die huishoudens moeten er per jaar grofweg £250 wijzer van worden, het klimaat minstens 2,5kWh gas per dag, en gemiddeld 4,5.

Het project wordt gesteund door het private bedrijf British Gas en het regeringsagentschap Innovate UK, en de BV Sustainable Ventures, en door hen, en door Heata, geframed mede als anti-armoedeproject. Zou je denken dat British Gas ook de tarieven kan verlagen, maar die overweging stond er niet bij.

Het artikel in MIT TR is te vinden op reuse waste heat from cloud computing . Kans dat het achter de betaalmuur zit, maar dat is geen ramp want het is eigenlijk niet zo’n vreselijk goed artikel. In ruim het jaar dat de start-up nu bezig is in Surrey County, heeft men tachtig huizen aangesloten met nog 30 in de pijplijn (zegt MIT TR).

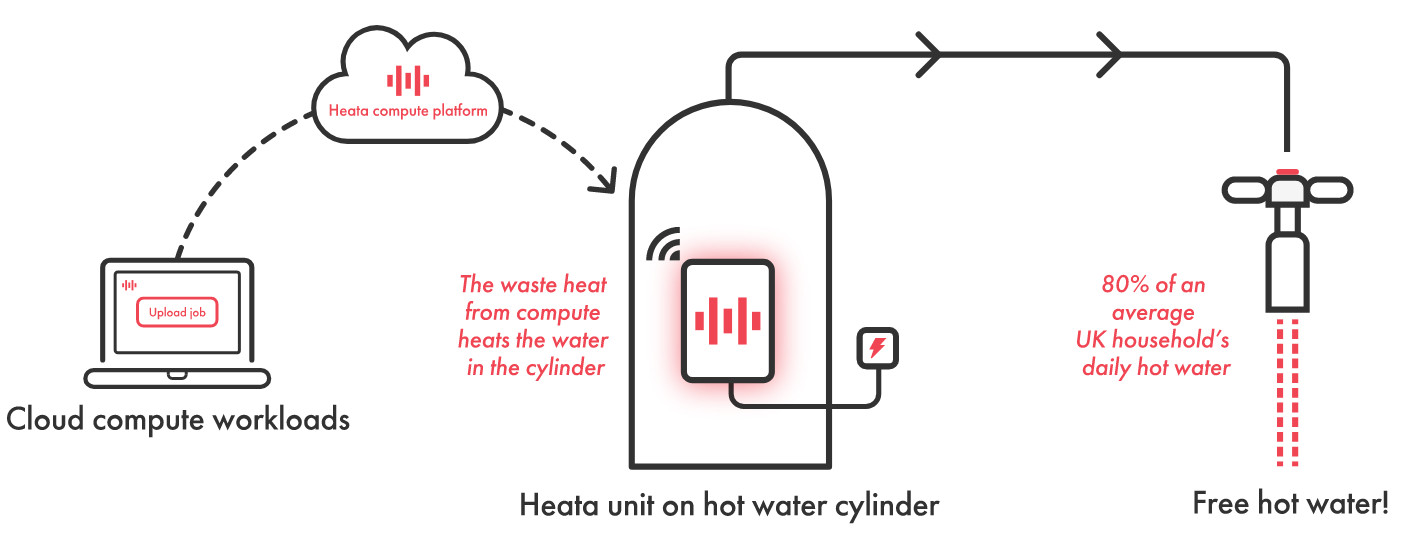

(afbeelding site Heata)

Heata ( https://www.heata.co/ )

De huidige generatie servers produceert een heleboel warmte. Daarom worden ze gekoeld met lucht, vloeistof of (zoals bij Heata) met ‘heat pipes’ (een soort vloeistofkoeling in een afgesloten pijp met een warme en een koude kant). De warme kant is de printplaat van de computer, en de koude kant wordt dan in dit geval de wand van een boilervat met water. Op zich werkt dat.

Een mogelijke toekomstige generatie servers, die op fotonica gebaseerd is, vraagt waarschijnlijk minder stroom en levert dus ook minder warmte. Onduidelijk is hoe lang dat nog duurt, maar niet op korte termijn.

Een grote cloud server wordt opgesplitst in een heleboel kleine deelservers, en Heata installeert de deelserver, de koeling, de voeding van de geoogste warmte naar een vat met water, de bekabeling en wat verder nodig is. Communicatie va de hoofdserver met de deelserver gaat via of glasvezel of 4G/5G , Heata laat dat open.

Heata vergoedt de stroom van de server ruimhartig, zorgt dat de juiste werklast aan de juiste deelserver wordt toegekend en doet eventueel onderhoud.

Het is een bonafide initiatief.

En toch lijkt het mij niet echt praktisch. Er zitten teveel haken en ogen aan, en dat komt vooral door de microschaal van de vestigingen. De korrelgrootte is één huishouden.

- Omdat de server ook in de zomer gekoeld moet worden en dan de CV niet aanstaat, produceert de inrichting alleen warmte voor tapwater. Dat gebruik je het hele jaar. Hoe dat moet als je drie weken op vakantie gaat, staat er niet bij. Moet de server dan op standby? Gaat dat automatisch?

- Het systeem werkt alleen met bepaalde boilertypen

- Ter plekke van de aanhechting van de warmtepijpen wordt de isolatie van het boilervat weggehaald.

- Er is ruimte nodig rond de boiler voor de extra apparatuur

- Er staat niet bij of het systeem ook werkt (al dan niet na doorontwikkeling van he concept) bij een combiketel (waarbij de CV-installatie zowel verwarmings- als tapwater levert). Zoals het nu beschreven staat, is dat niet het geval.

- De server gebruikt misschien jouw wifi en dat heeft privacy-aspecten

- De deelserver wordt vooralsnog geplaatst voor een jaar. Is het experiment dan afgelopen, dan brengt Heata alles in de oude toestand terug (zegt Heata).

De website TomsHardware geeft een kritische bespreking van het Heata-systeem ( https://www.tomshardware.com/news/heata-server-hot-water-trial-uk ). Ik heb deze website als second opinion voor bovenstaande opmerkingen gebruikt.

Een deelnemer aan het discussieforum vat het samen: “The idea is good. This particular implementation, not.”

(afbeelding site Heata)

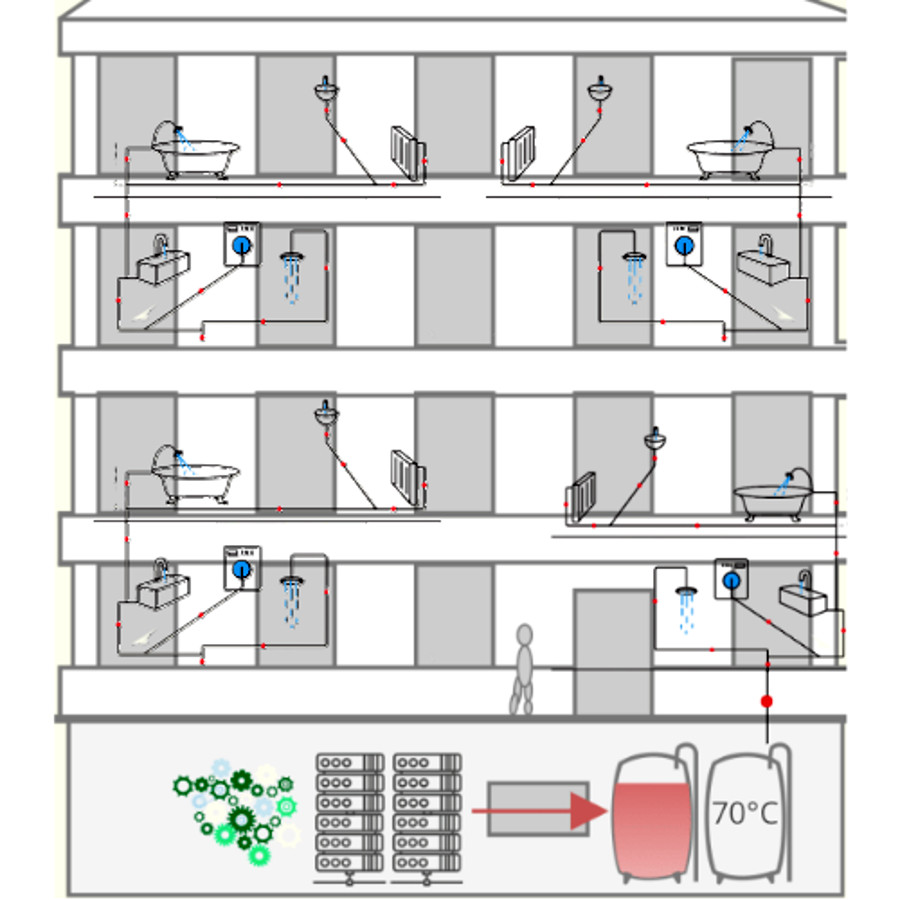

Leafcloud

Het merkwaardige is dat een dergelijk decentraal serversysteem in Nederland al jaren bestaat, nl bij Leafcloud. Ik heb er zelfs in 2020 al over geschreven (toen Leafcloud nog een start-up was, zie https://www.bjmgerard.nl/eteck-verwarmt-woningen-duurzaam-met-servers-van-leafcloud/ .

Leafcloud is nog een kleine speler voor het lichtere serverwerk.

Overigens zit Milieudefensie ook bij Leafcloud.

Belangrijkste verschil is dat Leafcloud met grotere eenheden werkt, zoals appartementen-complexen, verpleeghuizen en zwembaden. Dat geeft toegevoegde statistiek. Er is nog steeds een wisselende warmtevraag, maar dat verloopt gelijkmatiger, en dat maakt het leven een stuk simpeler. Bijvoorbeeld meer kans dat de stookruimte plaats biedt aan een groot buffervat en aan andere warmtebronnen die waarschijnlijk nodig blijven.

(afbeelding site Leafcloud)

Armoedebeleid is een politiek wenselijke bezigheid, maar leidt niet noodzakelijkerwijs tot goede technische ontwerpen. Goede technische ontwerpen, naar ingenieursmaatstaven ontworpen, kunnen wel tot financiële voordelen voor de bevolking leiden, bijvoorbeeld in de vorm van lagere stookkosten of een goedkoper zwembadkaartje. Maar, dat is niet meer één op één zichtbaar.

Ook Leafcloud benadrukt dat het heel zinvol is om over hergebruik van restwarmte van servers te praten. De onderneming geeft een staatje waarin de NS op 1.2TWh/jaar getaxeerd wordt, de stad Amsterdam op 4,5TWh/jaar, de gezamenlijke Nederlandse datacenters op 5.0TWh/jaar en (ter vergelijking) de Nederlandse windenergieproductie op 10,5TWh/jaar.

Datacenters zijn momenteel goed voor ruim 4% van het totale Nederlandse elektriciteitsverbruik, en dat percentage zal groeien tot 10% in 2030 (beweert Leafcloud)

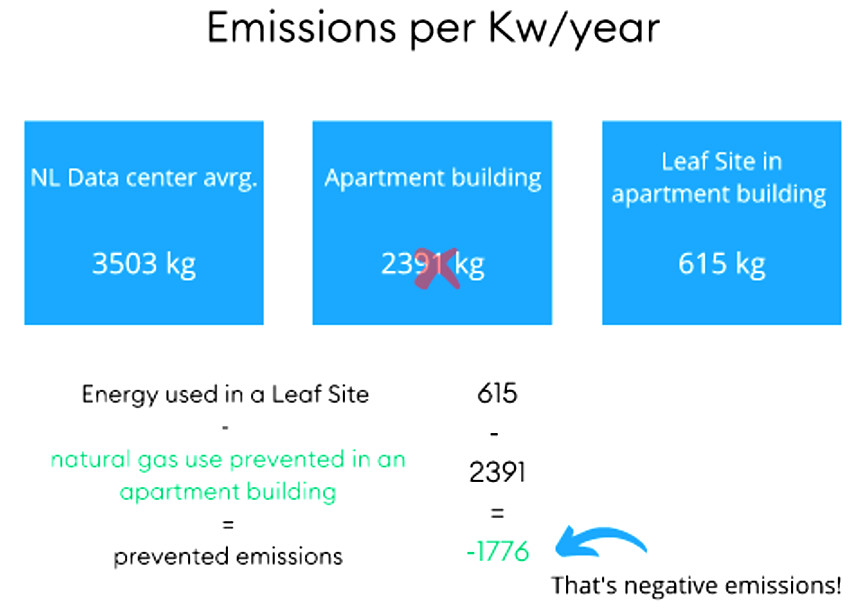

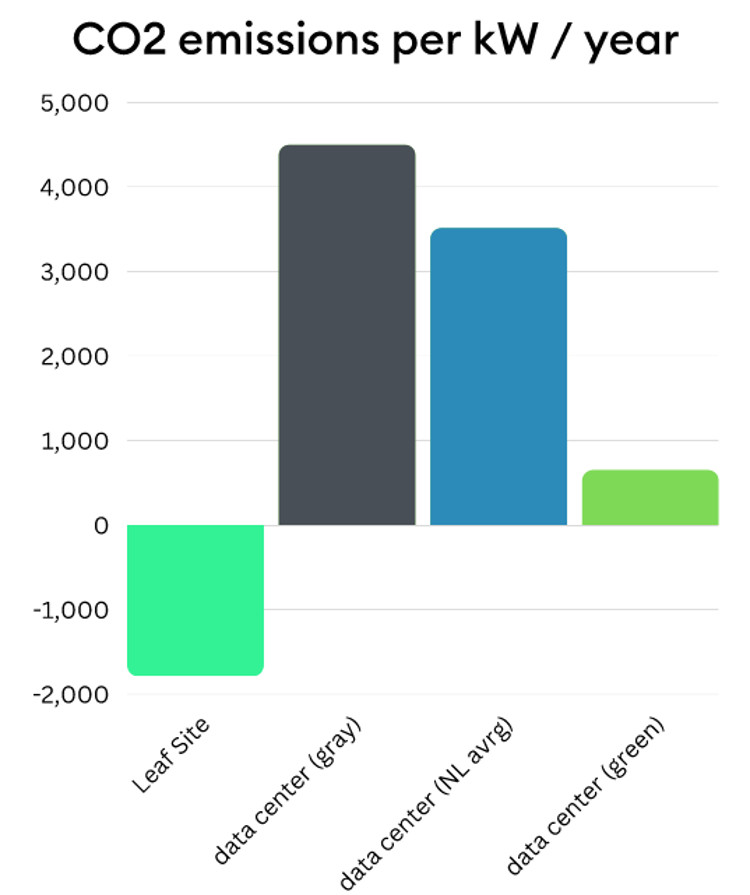

Hieronder wat interessante Leafcloud-statistiek (de eenheid is kg CO2 per geïnstalleerde kW vermogen per jaar). De getallen komen voor rekening van Leafcloud en heb ik niet geverifieerd. Ze komen van https://www.leaf.cloud/truly-green .

Je moet het eerste plaatje lezen alsdat een standaard appartementencomplex normaliter per geïnstalleerde kW vermogen 2391kg CO2 per jaar loost, en dat daarvan na plaatsing van een Leafcloud server nog 615kg CO2 per jaar over is. Leafcloud boekt het verschil in als negatieve emissies.

Het Leafcloudsysteem zet (naar eigen zeggen) 85% van de toegevoerde elektrische energie om in nuttig toegepaste warmte.

Reken op 1kg CO2 per 0,55m3 Nederlands aardgas tegen het actuele tarief. Leafcloud geeft niet aan hoe dit doorwerkt in de servicekosten van het betreffende fictieve appartementengebouw.

In het tweede plaatje wordt die negatieve emissie vergeleken met ‘positieve’ emissies van andere datacenter, waarbij de grijze kolom waarschijnlijk voor een mondiaal gemiddeld datacenter staat, en de groene kolom voor gemiddeld over de groenste datacenters (die dus zwak ‘positief’ zijn).

Maar waarom überhaupt rekenkracht decentraliseren?

In principe kan de oogst, waarna hergebruik, van restwarmte uit hyperscale servers ook centraal plaatsvinden. In praktijk gebeurt dat zelden. Leafcloud stelt (https://www.leaf.cloud/truly-green ) dat er een paar voorbeelden van hergebruik zijn, zonder in detail te treden.

Enig zoekwerk. De NRC noemde bijvoorbeeld op 24 juni 2022 5000 huizen in Groningen en er is een klein project in Aalsmeer ( https://energielinq.nl/warmtenetten/energy-hub-aalsmeer-slimme-uitwisseling-van-warmte-en-koude/ ) en in Groningen ( https://www.dutchdatacenters.nl/nieuws/qts-groningen-restwarmte/ ), maar het blijft inderdaad micro.

Hyperscales willen voor 100% op duurzame elektriciteit draaien (en ze komen een heel eind). Dat betekent wind- en zonneparken en dat betekent veel en liefst niet te dure grond, ook voor de eigen gebouwen, en een elektriciteitsnet waar nog ruimte is. Dus bouwden Microsoft en Google in de Kop van Noord-Holland en heeft Google een groot datacentrum bij de Eemshaven. De restwarmte van dit soort centra wordt nu gewoon gedumpt in de atmosfeer of het oppervlaktewater (de hoeveelheid koelwater is ook een probleem).

Belangrijke redenen zijn dat warmte niet zinvol over grote afstanden te vervoeren is en slechts gedistribueerd kan worden met een stadsverwarming. Die stadsverwarmingen liggen in stedelijk gebied en de meeste hyperscales liggen ver van de stad.

Het ligt voor de hand om datacenters te verplichten zich in de nabijheid van een stadsverwarming te vestigen (dat is het advies van o.a. TKI Urban Energy), maar die regie heeft de Nederlandse regering nog niet gepakt. Het is vooral vrijheid, blijheid in de ruimtelijke ordening.

Dat moet anders.

Finland

Men pakt dit anders aan in Finland.

Uit een studie van Berenschot, waarover ik eerder geschreven heb ( https://www.bjmgerard.nl/opnieuw-restwarmte-van-datacenters/ ) blijkt dat de Finse overheid de aanlevering van restwarmte door datacenters simpelweg verplicht stelt. Voor een eerdere sfeertekening zie bijvoorbeeld https://finland.fi/business-innovation/search-engine-giants-find-innovative-energy-for-data-centres-in-finland/ .

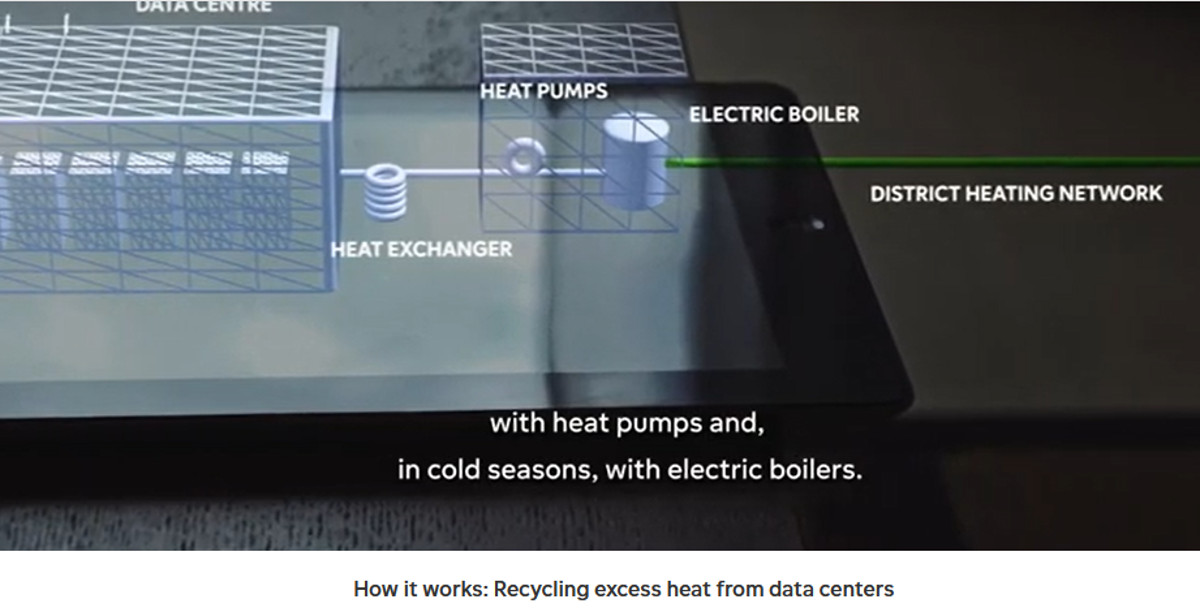

Het nieuwste nieuws (17 maart 2022) is dat Microsoft op deze basis een datacenter wil gaan bouwen in Zuid-Finland, waarvan de restwarmte geheel wordt toevertrouwd aan de stadsverwarming van de 250.000 gebruikers in de steden Espoo en Kauniainen, en de gemeente Kirkkonummi (afbeelding hierboven een artist impression). Dit in samenwerking met de Scandinavische energiemaatschappij Fortum. Zie https://www.fortum.com/data-centres-helsinki-region of https://www.reuters.com/business/sustainable-business/microsoft-data-centres-heat-finnish-homes-cutting-emissions-2022-03-17/ . Het nieuwe datacenter gaat geheel op hernieuwbare energie draaien en levert al zijn restwarmte aan aan de stadsverwarming, waarvan dit bedrag 40% van het energiebudget uitmaakt. Nog eens 20% komt uit de lokale rioolwaterzuiveringsinstallatie.

De aanpak moet 0,4Mton CO2 per jaar besparen en Fortum steenkoolvrij maken in Finland.

De stroomlevering aan Microsoft gaat via een (of meer) Power Purchasing Agreement (rechtstreeks zakendoen van producent naar klant, buiten de energiemarkt om).

Reuter beweert dat het datacenter, althans in den beginne, 400 tot 500 GWh per jaar stroom aangeleverd krijgt, wat neerkomt op ca 50MW vermogen.