SP-Tweede Kamerlid Mahir Alkaya heeft een boek geschreven “Van wie wordt ons geld?”. Het gaat over de rol van de banken, de mogelijkheden en gevaren van digitaal geld, en daaruit voortvloeiende politieke eisen.

De thematiek leidt zowel binnen als buiten het financieel-monetaire systeem tot gevolgen. Alkaya blijft in zijn boek geheel binnen het financieel-monetaire systeem. Ik niet.

Het is, hoe dan ook, een zegening dat iemand van de SP de moeite neemt een ingewikkeld, maar hondsbelangrijk onderwerp vanuit politieke principes begrijpelijk te analyseren. Dat moest de SP vaker doen, om te beginnen met het energie-klimaatcomplex.

Binnen het financieel-monetaire systeem

Alkaya is zich na zijn studie Industrieel ontwerpen (cum laude) aan de TU Delft steeds meer gaan toeleggen op ontwerptechnieken ten behoeve van de nieuwe digitale wereld, waarna, sinds de bankencrisis van 2008, in de digitale financiële wereld. Hij heeft op dit gebied, sinds hij in 2018 in de Tweede Kamer kwam, op dit gebied een reputatie opgebouwd. Hij is sinds 2 juli 2020 rapporteur voor de commissie Financiën, samen met iemand van de VVD. Zijn mening telt.

Geld is een op vertrouwen gebaseerd afsprakensysteem waarmee je moet kunnen rekenen, betalen en sparen. Dat kan op allerlei wijzen georganiseerd worden.

De overheid gaat rechtstreeks over contant geld (lappen en munten), maar dat is nog maar ca 5% van de geldvoorraad. Dat percentage daalt, soms actief bevorderd door het systeem, steeds verder.

Bij de overige 95% van het geld hebben de commerciële banken zich ertussen gewurmd. Die kunnen zelf digitaal geld maken. Als men voor 3 ton een hypotheek afsluit, verhoogt de bank met enkele muisklikken de geldvoorraad met dat bedrag. Andersom bij afbetalen. Eigenlijk is giraal geld een lange lijst met schuldbekentenissen, over en weer.

Alle bezittingen van de banken samen zijn ruim drie maal de Nederlandse economie.

Men moet op het systeem vertrouwen, zodat men er op maandagmorgen brood voor kan kopen. Als regel is dat vertrouwen in Nederland terecht, maar dat is geen ijzeren wet als er een grote cirsis komt. Als het puntje echt bij het paaltje zou komen, draait de belastingbetaler ervoor op. Het depositogarantiestelsel bijvoorbeeld, dat iedere spaarder garandeert dat het tot €100.000 zijn spaargeld behoudt als er iets gebeurt, geeft schijnveiligheid. Het fonds garandeerde de betaling van €560 miljard in 2021, maar slechts 0,8% daarvan zit daadwerkelijk in dat fonds. Voor de rest zou dus gewoon de belastingbetaler opdraaien – wat er meestal niet bij gezegd wordt.

De logica is dat niet alles en iedereen tegelijk failliet gaat. Maar omdat slechts drie grote banken in Nederland samen goed zijn voor ruim 80% marktaandeel, kan het fonds niet eens één faillissement aan. Deze concentratiegraad is overigens ook voor Europese begrippen enorm.

De banken zijn dus ‘Too big to fail’ geworden. Ze mogen niet failliet. Dat brengt ze in de positie dat ze het slechtste van twee werelden combineren: winsten incasseren als het goed gaat, verliezen afschuiven als het slecht gaat.

Veel praktische vormen van dienstverlening overigens waren een overheidsuitvinding. De eerste flappentappen en de eerste periodieke overschrijvingen waren van de Amsterdamse gemeentegiro, en het eerste digitale betalingssysteem, de Chipknip en de PIN waren van de Nederlandse bank. Maar na gebleken succes is die infrastructuur versjacherd aan de particuliere banken.

De kans dat het slecht gaat wordt vergroot omdat de commerciële banken, ondanks wetende hoe gering de risicoafdekking is, zich zowel met ‘gewone’ als met riskante activiteiten bezig houden. Elke poging om de riskante en de niet-riskante activiteiten te scheiden, bijvoorbeeld door banken op te richten die alleen maar gewone dingen doen, zoals loon ontvangen en uitgaven betalen, en normaal persoonsgebonden geld op een rekening bewaren, blijkt te falen. Zelfs als de hele Tweede Kamer wil dat het gebeurt.

Hierdoor lijken alle grote banken op elkaar. Men kan dus moeilijk met de voeten stemmen, want de overgang van de ene bank naar de andere is sowieso al moeilijk (je kunt je nummer niet meenemen) en het heeft ook geen zin, want alle grote banken hebben dezelfde systeemrisico’s.

In 2008 is de bitcoin uitgevonden, daarna gevolgd door duizenden andere digitale munten waarvan de Ethereum de belangrijkste is. Die werken met zoiets als een breed gedistribueerd register, waarmee allerlei transacties vastlegbaar zijn op basis van interne logica. De vertrouwensfunctie van het banksysteem wordt hiermee overbodig. En sowieso van elke centrale ‘vertrouwde partij’.

Sindsdien hijgen de banken achter de elektronica aan. Want wat technisch kan gebeuren, zal technisch gebeuren als iemand er baat in ziet. De banken worden steeds meer ICT-bedrijven en verwaarlozen en passant waar ze wel goed in waren, zoals fijnmazige aanwezigheid in wijken en krediet aan het MKB.

Het betalingssysteem SWIFT wordt overbodig, en mogelijk wordt ook de positie van de dollar aangetast.

Sindsdien ook verkennen overheden de mogelijkheden. China werkt er al sinds 2014 aan en doet proeven om de e-yuan (1 op 1) als betalingssysteem naast de yuan in te zetten. De oudste centrale bank in de wereld, de Zweedse Riksbank heeft een e-Krona vooralsnog als reservevaluta voor noodgevallen, en Europese Centrale Bank onderzoekt een digitale Euro, en Alkaya is dus rapporteur CBDC (Central Bank Digital Currencies).

Dat wil bepaald niet zeggen dat digitaal geld risicoloos is. Integendeel. Digitaal geld is traceerbaar, programmeerbaar en manipuleerbaar.

Door de voorwaarden die Alkaya stelt aan een centrale digitale munt anders om te lezen, krijgt men al een beeld van de risico’s.

- Digitaal geld moet geen onderscheid kunnen maken tussen mensen en producten (geen inperking van de rechten van uitkeringsgerechtigden)

- Eventuele beperkingen hiervan dienen door de wetgever vastgelegd te worden in wetten, niet door technocraten in computercode

- Contant geld moet behouden blijven, zodat het als stok achter de deur kan dienen tegenover de commerciële banken en de digitale Euro

- Overal in Nederland moet de infrastructuur voor het alledaagse geldverkeer afdoende zijn

- Commerciële instanties krijgen geen wezenlijke rol in die infrastructuur

- Jouw geld is van jou (en kan bijvoorbeeld niet door allerlei manipulaties geprogrammeerd overgemaakt worden of geprogrammeerd minder waard gemaakt).

- Tot een bepaald bedrag wordt anonimiteit gegarandeerd. Het evenwicht tussen privacy en criminaliteitsbestrijding wordt afdoende bewaakt.

Alkaya heeft het, binnen zijn financiëel-monetaire kader, allemaal goed en begrijpelijk uitgelegd. Lezing van het boek is aan te raden.

Buiten het financiëel-monetaire systeem

Alkaya specificeert in zijn boek niet welke constructie hem precies voor ogen staat. Mogelijk is dat op dit moment inderdaad nog teveel gevraagd. Hij bespreekt wel enkele keren met enige sympathie de bitcoin en dat suggereert impliciet dat hem iets bitcoinachtigs voor ogen staat, eigenlijk een soort anarchistisch model. Aan de andere kant moet het iets worden dat een stabiele waarde en rechtsbasis heeft, een soort stable coin of een CBDC, en dus gekoppeld moet zijn aan een centrale bank of een andere overheid. Het ene systeem wil geen vertrouwde derde partij, het andere veronderstelt deze juist. Het lijkt me iets contradictio in terminis-achtigs. Maar ik heb van deze materie niet veel verstand, dus ik laat dit nu open. Ik wacht af.

In het hierna volgende zal ik doen alsof de Bitcoin en de Ethereum bruikbare voorbeelden zijn.

Ik wil hier twee soorten commentaar bij geven.

(1)

Het ene betreft de energetische en materialen-behoefte van het systeem.

Alkaya wijdt aan de nodige energie één keer een passage (‘zorgen uit de samenleving’), en over het wegwerpkarakter van de computers geen woord. Het past bij de blinde vlek die de SP in praktijk nog steeds heeft voor de eindigheid van de aarde. Het besef dat het niet alleen draait om mens-mens relaties, maar ook om mens-aarde relaties zit nog niet in de automatismes van de SP.

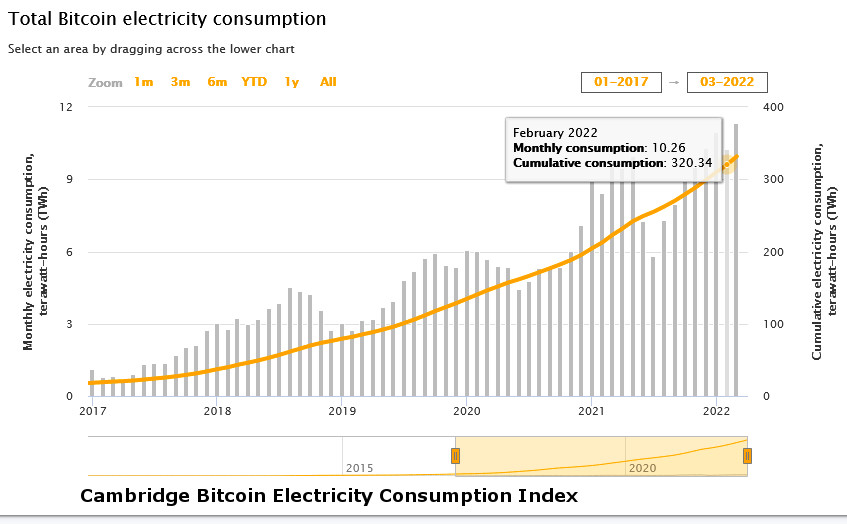

De Cambridge Bitcoin Electricity Consumption Index ( https://ccaf.io/cbeci/index )komt over 2021 op een mondiaal elektriciteitsverbruik van de bitcoin van 103TWh (afzonderlijke maanden optellen). Hierin zit, bijvoorbeeld vanwege de stroomprijs, een forse onzekerheid (makkelijk zowat drie keer zo groot of zo klein).

Nederland zit ergens rond de 120TWh.

MIT Technology Review van 04 maart 2022 komt op een mondiaal jaarverbruik voor de Ethereum van 113TWh (zie hieronder).

Daarnaast zijn er nog duizenden andere virtuele munten waarvan de energiekosten onbekend zijn. Doe eens, om de gedachten te bepalen, samen gelijk aan de Ethereum. Het gaat maar om de orde van grootte.

Samen vraten de digitale munten op wereldschaal in 2021 zo’n 400TWh aan stroom.

(Ter vergelijking: het datacenter van Facebook in Zeewolde zou ongeveer 1,38TWh nodig gehad hebben. )

De totale mondiale stroomconsumptie was in 2018, volgens hetzelfde Cambridge-instituut onder ‘Comparisons’, 22 315 TWh (in 2019 iets hoger). De mondiale stroomproductie ligt iets boven de consumptie. In deze ruwe schatting vragen de digitale munten dus ongeveer 2% van de elektriciteitsconsumptie. Valt mee te leven, lijkt het op het eerste gezicht.

(Onder de FAQ’s van de Cambridgewebsite staat trouwens veel goede uitleg over hoe de bitcoin werkt).

Er zijn echter een paar maren.

- De bitcoin miners (die het stroomvretende rekenwerk doen) storten zich bij voorkeur op landen met lage elektriciteitsprijzen, waar het net dus onevenredig belast wordt. Zo zijn ze niet meer welkom in Kazachstan, Kosovo en China. Gemiddeldes zeggen niet alles.

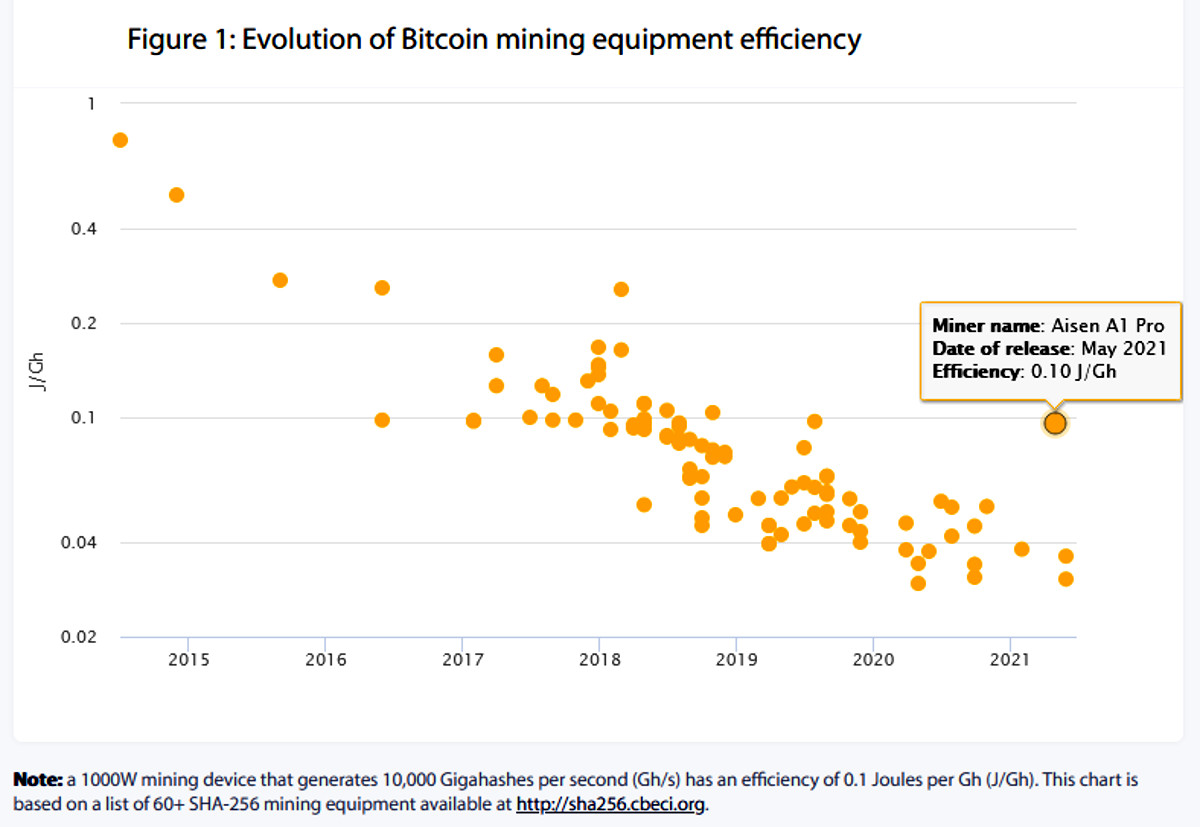

- Het verbruik groeit explosief. Als je de csv bij voorgaande grafiek opvraagt en per jaar optelt, kom je op onderstaande tabel uit. Je ziet een verdubbelingstijd van 1 a 3 jaar, terwijl toch de apparatuur zelf tot voor kort steeds energie-efficiënter werd (zie grafiek hieronder, uit de Cambridgewebsite). En die groei is gegarandeerd sneller dan de groei van de elektriciteitsproductie.

- Dit is dus alleen de bitcoin, niet de andere munten

- Het gebruik van de bitcoin is nu nog een uitzondering. Als iets wat op dezelfde manier werkt in veel landen staatsvaluta wordt, gaat het verbruik vele malen over de kop.

- Bitcoinminers werken met special-purpose ASIC equipment. Volgens bovengenoemd MIT-artikel zijn die wegens technische veroudering na anderhalf jaar afgeschreven en omdat ze speciaal voor dit doel bedraad zijn, kun je er iet tweedehands iets anders mee. Volgens MIT gaan ze allemaal op de stort.

- Men zegt dat de Ethereum in de toekomst veel energiezuiniger gaat worden, maar daarover leest men heel veel mitsen en maren. En zo ja, of dan het voornaamste voordeel, het ontbreken van een trusted party, nog blijft bestaan.

Voor een studie van De Nederlandse Bank over dit onderwerp (die zich overigens ook beroept op de Cambridge-studie) zie

(2)

Weer opnieuw dat Alkaya niet specificeert welk systeem hem precies voor ogen staat.

Voor zowel de bitcoin als de Ethereum geldt dat je alleen een rol kunt spelen als je er veel geld tegen aan gooit. Dat is een vooropgezette voorwaarde voor het systeem. Bij de bitcoin betaal je specialistische computers om miner te worden, bij de Ethereum betaal je 32 Ether (dd 04 maart 2022 $100.000) om Validator te worden.

Beide systemen hebben daarom de neiging om te concentreren in de handen van kapitaalkrachtige personen, instellingen of zelfs staten. Zie https://www.investopedia.com/investing/why-centralized-crypto-mining-growing-problem/ .

De weinige fabrikanten, die de specialistische ASIC-computers voor de bitcoin leveren, kunnen bijvoorbeeld het gebruik sturen. Op het moment dat een entiteit 51% van de rekenkracht bezit, is hij/zij de baas over het tot dan toe gedecentraliseerde kasregister. In de vakliteratuur is te lezen dat dit niet onmogelijk is.

Voor de Ethereum geldt iets vergelijkbaars als iets of iemand minstens de helft van de uitstaande munten heeft.

De foto van de quantum computer is van IBM:

By IBM Research – https://www.flickr.com/photos/ibm_research_zurich/51248690716/, CC BY 2.0, https://commons.wikimedia.org/w/index.php?curid=108205707

Op de lange termijn is de bitcoin kwetsbaar voor de quantumcomputer. Het staat vast dat als een quantumcomputer groot genoeg is, hij de bitcoin zal verslaan. Hoe lang dat nog duurt, is een ander verhaal. Zie https://singularityhub.com/2022/01/30/quantum-computers-may-one-day-crack-bitcoin-heres-what-it-would-take/ .

Goed kans overigens dat zo’n quantumcomputer ook door de beveiliging van een gewone bank heen breekt.

Het wordt nog spannend met die quantumcomputer, maar dat duurt nog wel een tijd.

Overigens blijken digitale diefstallen van cryptomunten ook zonder quantumcomputer mogelijk. Met regelmaat zelfs.

Al met al staat vast, dat een veilig en betrouwbaar publiek geldsysteem, geheel buiten een centrale trusted authority om, nog niet zo’n eenvoudige zaak is. Ik zou er niet met alleen maar een blik vol politieke wenselijkheid naar kijken. Ik ben a priori niet tegen Alkaya’s basisgedachten, maar hij zou zijn verhaal verder moeten uitwerken. Maar het klopt dat als de techniek eenmaal bestaat, het gebeuren vroeg of laat over ons heen komt.

De ‘gewone’ politieke oplossingen die Alkaya (terecht) bepleit, zoals een aparte Nutsbank voor alledaagse behoeften van de bevolking en een aparte zakenbank die, net als andere ondernemingen gewoon failliet mag gaan, en een bank met volledige dekking van zijn kredieten, zou met minder moeite wel eens meer kunnen doen.

Zie verder Bitcoinminers heropenen oude kolenmijnen in de VS en Een bitcoinminer in Woensel en de toekomst van de datacenters .